Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#76 24/03/2022 11h01

Quelques publications de société en portefeuille hier soir:

Esso vient de publier son résultat pour 2021:

- 2021 se termine avec un résultat net de 573 M, dont 448 M d’effets de stocks positifs,

- Une position financière nette de 383 M,

- 1,4 milliards de stock,

- 40 M de dette.

Cela rapporté à une capitalisation de 309 M, c’est très peu cher.

Surtout quand on voit que cette performance a été réalisée avec une marge de raffinage moyenne de 14 euros / tonne pour l’année et de 22 euros / tonne pour le second trimestre.

L’UFIP donne quotidiennement via un fichier excel (si vous cliquez sur le lien, cela vous fait télécharger le fichier excel de l’UFIP) une estimation des marges de raffinages en France.

En se projetant un peu, pour les trois premiers mois de l’année 2022, la marge moyenne est de 44 euros / tonne, soit un peu plus de trois fois la marge moyenne annuelle de 2021

laissant augurer des résultats encore meilleurs à moyen terme.

Pas dividende au titre de cet exercice, la société souhaitant reconstituer ses réserves.

Bref, c’est pas ESG-compatible, mais c’est quand même sacrément utile de ne pas dépendre de la russie pour le raffinage des énergies fossiles achetées ailleurs et Esso est bien placé pour profiter des changements énergétiques majeurs qui vont s’opérer dans notre Europe.

De son coté, NRJ Groupe a aussi présenté de très bons résultats, une trésorerie qui continue de gonfler, un dividende maintenu et un projet de rachat d’actions. A noter l’arrivée au conseil d’administration d’une proche de Xavier Niel, Roxanne VARZA, dirigeante de STATION F depuis 2015. Quand on a lu les velléités supposées d’achat par Niel d’NRJ Group dans le passé, cet événement ne me laisse pas insensible !

Enfin, Guerbet a aussi présenté des bons résultats, largement supérieurs aux attentes des analystes (notamment pour le FCF qui ressort 3 fois au dessus des attentes) mais les prévisions déçoivent un peu.

Dernière modification par Menethil (24/03/2022 11h03)

![]() Hors ligne

Hors ligne

#77 03/04/2022 01h47

En relisant mon message de synthèse complet du trimestre, je viens de tomber sur les nouvelles des massacres de la ville de Bucha en Ukraine. Cela me rappelle notre Oradour-sur-Glane. Je n’ai plus l’envie de parler de mes placements dans ces moments terribles. Désolé pour ceux qui ont été prévenu d’un nouveau message…

Dernière modification par Menethil (03/04/2022 01h58)

![]() Hors ligne

Hors ligne

[+3] #78 05/04/2022 19h15

Esso continue sa folle remontée.

C’est devenu ma première position ce jour avec une PV de 77% en 1 mois, représentant 5,8% du portefeuille. Pour autant, la sous-valorisation est toujours incroyable à mes yeux.

En tenant uniquement en compte les bénéfices de 2021, le PER au cours de ce soir est de 0,87 en prenant en compte l’effet stock et de 2,7 en excluant l’effet stock.

Ces résultats sont basés sur deux facteurs:

- L’effet stock, qui est la différence de valeurs des barils entre le prix d’achat par la raffinerie et les cours du Brent du jour de clôture des comptes (ça monte ça baisse, mais ça n’est pas le plus important).

- La marge de raffinage, qui est la marge réalisée par la vente des produits raffinés (c’est le cur de la rentabilité de la raffinerie).

Depuis l’invasion honteuse de l’Ukraine par la russie, les deux facteurs contribuant aux résultats ont explosé à la hausse. La hausse du prix du baril est le plus évident, mais le plus spectaculaire se situe au niveau des marges de raffinages comme on peut le suivre ici ou chez le concurrent Neste.

Au S2 2021, la marge de raffinage moyenne était de 22 euros / tonne et au S1 2021, les marges étaient bien plus faibles (moyenne de 6 euros/tonne). Les résultats de 2021 sont donc essentiellement dû au second semestre.

Et qu’en est-il du T1 2022 ? La marge de raffinage moyenne est de 47 euros / tonne, soit plus du double que le S1 2021, avec un pic de marge de raffinage moyenne de 84 euros par tonne pour mars 2022 depuis la crise.

Sur le pourquoi des hausses de marge, la raison est assez simple: La russie s’était positionnée depuis des années comme un acteur majeur du raffinage en Europe, faisant de l’ombre aux plateformes Européennes comme Esso. Avec cette guerre, les produits raffinés dont le diesel deviennent une denrée rare et Esso est justement positionné sur ce secteur. De plus, la crise du COVID a obligé les raffineries à améliorer leurs rentabilités pour abaisser leur point mort.

Dans le passé, Esso avait également l’habitude de donner des beaux dividendes dans ses années fastes, et l’annonce dans les semestres à venir d’un retour hypothétique de ces dividendes pourraient également stimuler à la hausse le titre.

Vu les atrocités réalisées par la russie, il ne fait pas de doute que nous n’importerons plus les produits raffinés russes avant des décennies et que les plateformes locales vont avoir un rôle stratégique dans l’approvisionnement énergétique de notre pays.

Pour conclure, mon objectif de vente de cette ligne se situe vers 100-130 euros, ce qui en ferait un bagger 4 ou 5 en 12 mois: 130 euros l’action ramènerait la valeur à un PER de 9 ! Ca parait fou dit comme cela, mais je pense vraiment que c’est réalisable.

Cependant, je n’ai aucune envie de garder cette ligne sur le long terme, tant les business est menacé par la transition écologique qui va être accélérée grandement par cette crise énergétique, mais la sous-valorisation est vraiment incompréhensible.

Pour l’anecdote, j’ai donné ce jour à l’UNICEF une part importante de cette PV pour aider la gestion de cette crise ukrainienne. Si mon scénario se passe bien d’ici la fin d’année, je referai la même chose, en espérant que ce conflit sera terminé d’ici là

Si jamais vous avez des avis contrariants sur ce titre, je suis fortement preneur, tant la sous-valorisation me parait démente vu le contexte actuel et futur.

![]() Hors ligne

Hors ligne

#79 05/04/2022 23h48

Bonjour Menethil,

Bravo pour la PV ! Et surtout merci pour l’explication concernant les marges, pour moi c’était un mystère que les marges puissent augmenter alors que le prix des intrants augmentait fortement, mais c’était négliger l’aspect concurrentiel. Par contre il me semble qu’à l’inverse, Neste a communiqué qu’ils souffriraient de la hausse des prix du gaz, si mes souvenirs sont bons.

A part cela, pensez vous que le même raisonnement se tient pour d’autres produits ? Par exemple, j’ai lu récemment que la Russie fournissait beaucoup de titane, pour l’industrie aéronautique notamment. Donc des producteurs locaux de titane pourraient être de bonnes opportunités, s’il y en a. (j’insiste sur le fait que c’est juste un exemple).

![]() Hors ligne

Hors ligne

[+1] #80 06/04/2022 00h57

Merci Nemesis pour votre intervention.

Pour ce qui concerne les raffineries, j’ai beaucoup appris en lisant les rapports d’Esso, de Neste et d’autres mais également cet article de blog vraiment bien réalisé !

Ce que j’ai compris, c’est déjà que chaque raffinerie a besoin d’une source d’énergie pour fonctionner. Cette énergie est nécessaire à la distillation du pétrole mais également pour fournir l’électricité et la vapeur d’eau nécessaires à toute la raffinerie.

Cette énergie peut être de trois origines:

#1 Du gaz de combustion, qui est du gaz directement issu d’une précédente opération de distillation et qui est récupéré dans la colonne de distillation. Ces gaz sont utilisés dans toutes les raffineries.

En complément de ce gaz directement issu du pétrole, on peut adjoindre deux autres sources d’énergie:

#2: Du gaz naturel, qui arrive sur le site par pipeline ou par bateau et qui est utilisé sur place, ou

#3 : du coke de pétrole, qui est comme le gaz de combustion, un sous-produit solide issu du raffinage.

En fonction du mix énergétique utilisé par la raffinerie mais également de sa modernité , l’exposition au gaz naturel est variable. Par exemple pour Esso à Fos sur Mer, j’ai su par ce document préfectoral disponible en ligne que les trois énergies étaient utilisées.

Cependant, un point qui réduit quelque peu le risque d’Esso, c’est que la Finlande est à 100% dépendant de la russie pour l’approvisionnement en gaz naturel là où la France limite son exposition à 17%. Et je vous rejoins, Neste avait bien parlé dans sa comm du 10 Février de l’impact du gaz naturel sur les marges.

Maintenant, je pense vraiment que le monde a changé pour les raffineurs. Je vous présente deux graphiques qui présentent l’évolution de la marge de Neste. Attention, il s’agit bien d’une marge en Dollar US par baril et non pas par tonne comme le présente Esso.

Entre le 10 Février (date de la comm) et aujourd’hui, leur marge a réalisé un beau x4.

sur les 3 dernières années et jusqu’au 3 Avril 2022:

depuis la dernière communication du management de Neste et jusqu’au 3 Avril 2022:

Et dans le même temps, l’évolution du prix du gaz naturel européen:

Si on voit bien que le prix du gaz est volatile et élevé, notamment pendant la première phase du conflit, le prix du gaz est retombé à un niveau proche de l’avant crise. Par contre, les marges de raffinages sont sur des niveaux jamais vu depuis une décennie, et même un prix plus élevé du gaz ne pourra pas attaquer cette marge selon moi.

Maintenant, je suis comme pour la bourse, en phase d’acquisition de compétences sur ce sujet, et je peux me tromper ! Mais c’est une des beautés du stock picking, on peut se passionner pour des sujets que l’on ne connaissait pas avant ! J’ai du mal à voir ça possible avec un ETF ![]()

Enfin, pour les autres matières premières impactées par la crise, je suis directement touché dans mon activité professionnelle avec le titane et il en ressort que:

- Le titane en stock a une valeur comptable qui évolue à la hausse donc en effet, avec un stock colossal, on a un effet stock monstre (mais très temporaire). L’effet stock est donc bien trouvable oui, mais il faut des quantités importantes de titane dans ses entrepôts pour que ça puisse jouer sur le RN d’une boite. Pas sûr que ça soit le cas car en général, on a des stocks limités, la mode étant à cette connerie de flux tendu.

- Par contre pour l’effet marge, j’ai plus de mal à le voir, au contraire. Je vois un tassement fort des marges car le titane est essentiellement destiné à être transformé. Si vous achetez le titane en barre, c’est pour l’usiner. Si c’est en poudre, c’est pour l’imprimer 3D. Mais dans tous les cas, il sera difficile de passer des augmentations de prix aux clients finaux dans tous les secteurs et pour tous les types de produits. Vous avez des secteurs où les prix de vente des produits transformés sont fixés par des réglementations et où il ne sera pas possible de passer des augmentations. Dans d’autres secteurs, ça sera possible. C’est vraiment du cas par cas

Dernière modification par Menethil (06/04/2022 00h59)

![]() Hors ligne

Hors ligne

[+1] #81 12/04/2022 17h37

Après LDLC et Kinepolis (1 Bagger), après Serge ferrari et Derichebourg (2 Bagger), Esso rejoint le club avec un performance de 117% en 1 mois et demi.

Et le plus beau, c’est que la valeur a passé le cap fatidique d’un PER 1 ce jour et avec des marges de raffinages qui sont toujours à des sommets inégalés (135 euros la tonne vendredi !). La communication du T1 à la mi mai va être suivie de prés ![]() Je reste toujours sur mon objectif de vente entre 100 et 130 euros en fonction de l’évolution de la marge de raffinage dans les prochains mois.

Je reste toujours sur mon objectif de vente entre 100 et 130 euros en fonction de l’évolution de la marge de raffinage dans les prochains mois.

Je ne touche pas à ma ligne, qui représente maintenant 7% du portefeuille, la première et de loin.

En complément, et pendant que mon comparateur (ETF CW8) boit la tasse avec ses valeurs technologiques à PER élevés, Leonardo et Dassault aviation m’aident à repasser positif depuis le 01/01/2022.

Je ne touche à rien et j’attends, c’est clairement le plus dur en bourse !

![]() Hors ligne

Hors ligne

#82 14/04/2022 23h43

Petite mise à jour pour cette mi-avril

Comme affiché ci-dessus, je repasse légèrement positif depuis le 01/01/2022, en avance devant mon comparateur (ETF CW8) et encore plus largement devant les indices.

Le portefeuille global a un PER de 13,85, un rendement de 2.72% et une diversification sectorielle qui me plait bien. Le TRI global est à 9,6% depuis le lancement du portefeuille.

De façon intéressante, le TRI de mon PEA depuis fin 2019 est de 18% (sur 29 mois) alors que le TRI de mon CTO est de 1,49% (sur 11 mois). Je n’ai pas de doute que cela va s’équilibrer dans le temps, mais je l’ai un peu mauvaise d’avoir diversifier vers les USA en 2021 alors que je savais que ce marché était survalorisé

Je pense aussi que la fiscalité et les frais jouent un rôle dans cette sous-performance du CTO. A long terme, je suis néanmoins confiant que cette poche est une opportunité plutôt qu’un boulet comme actuellement.

D’un point de vue valeur, j’ai toujours une grosse pondération valeurs décotées (de qualité, même pour cette sombre purge qu’est Atos) mais je profite des soldes petit à petit pour entrer des valeurs de croissance long terme (Paypal, Talenom,

) que vous ne m’auriez jamais vu acheter en 2021 vu leurs valorisations incroyablement dangereuses à l’époque.

Aux rayons des ventes depuis la fin février, Twitter a été cédée contre une PV de 70% suite à l’annonce surprise de M. Musk, PV qui compense que partiellement la MV que j’ai encaissé suite à la vente d’Alibaba. Pour ce dernier titre, je suis lassé de l’ingérence du politique et j’ai eu du bol d’avoir un rebond, mais la MV reste supérieure à 1000 euros. J’ai aussi cédé STMicro pour le remplacer par une valeur allemande que je préfère dans le même secteur (voir plus bas). J’ai aussi vendu SAP car cher et il y a mieux à faire pour les 12 prochains mois.

Aux rayons des achats depuis la fin février, des valeurs que j’avais en watchlist ont été acquises, notamment:

- Aerojet Rocketdyne magnifique valeur déjà présentée par d’autres sur ce forum, une des seules capables de concevoir des moteurs pour rockets hypersoniques, bilan sain et valorisation acceptable. OPA ratée il y a quelques semaines par Lockheed, nous laissant la possibilité d’acquérir cette belle société. Merci PoliticalAnimal pour la découverte de cette valeur.

- Terveystalo Oyj, une belle valeur de santé nordique, compatible avec l’inflation. Merci Nemesis pour cette découverte

- Gerard Perrier pour jouer la reprise du développement du nucléaire et la relocalisation industrielle.

- Siltronic qui sera mon cavalier pour l’industrie du semiconducteurs. Année 2022 qui va être compliquée car dépenses d’investissement massives avec développement d’une nouvelle usine. OPA ratée il y a quelques mois, refusée par l’Allemagne car société stratégique. La valorisation est faible et j’ai du mal à comprendre le désamour de ce dossier.

- Enfin, FDJ car belle valeur, en grande baisse depuis son plus haut, et qui est la résilience même et Engie pour son potentiel de revalorisation et les besoins massifs d’énergie en Europe ou encore Vicat ou URW.

Belles fêtes de Pâques à tous

Dernière modification par Menethil (14/04/2022 23h47)

![]() Hors ligne

Hors ligne

#83 15/04/2022 16h53

J’espère que Terveystalo vous portera bonheur :-)

Si vous voulez j’en avais trouvée une dans le même genre qui gérait des cliniques en Italie: Garofalo SPA

C’est amusant que vous achetiez Engie parce que moi je suis en train de regarder Enagas (et Snam, voire Fluxys). Ils ont tout plein de terminaux GNL et des gazoducs pour relier l’Afrique du Nord à l’Europe et le TAP aussi (qui nous relie à l’Azerbaïdjan via la mer adriatique), et l’optionalité hydrogène pour plus tard, quand on aura couvert l’Espagne et l’Afrique du Nord de panneaux solaires :-)

puisqu’il va bien falloir remplacer le gaz russe.

Engie n’est pas chère mais encore trop "fourre tout" à mon goût et l’Etat Français au capital

comment dire !?!

Dernière modification par Nemesis (15/04/2022 16h55)

![]() Hors ligne

Hors ligne

[+2] #84 18/04/2022 12h53

Terveystalo rejoint Fresenius que j’avais déjà sur ce secteur "structure de santé", un pôle qui me plait bien par sa résilience.

Merci pour l’idée supplémentaire, je vais regarder ![]()

Pour Engie, je partageais initialement votre avis et je ne voulais pas être lié à Engie à cause de la présence du gouvernement au capital mais aussi à cause de l’arrêt du nucléaire à venir en Belgique. Mais j’ai infléchis ma position pour les raisons suivantes:

- Si l’argent est le sang des entreprises, l’énergie est le sang de nos économies. L’énergie, les matières premières et les actifs réels au sens larges seront les grands gagnants de la décennie à venir pour moi. Engie est un acteur de l’énergie qui sort d’une décennie de chute chaotique, la faute (entre autres raisons) à un management pas au niveau et à une fusion bien mal gérée.

- Dans le même temps, quand le momentum est énorme, la présence d’un gouvernement au capital n’influe pas négativement sur le cours. Par exemple, j’ai Leonardo en portefeuille qui explose avec pourtant le gouvernement italien au capital avec des scandales il y a pas si longtemps ou encore Thalès, que je possède indirectement via Dassault Aviation, qui a également le gouvernement Français au capital. Il existe de nombreux exemples en ce moment.

- Un autre exemple est le fait que le gouvernement Italien est majoritaire au capital d’Enel , ce qui n’a pas empêche le rallye haussier du titre depuis les plus bas. Simplement parce que le management d’Enel a compris bien avant Engie de l’importance du renouvelable dans le mix énergétique (comme Iberdrola d’ailleurs).

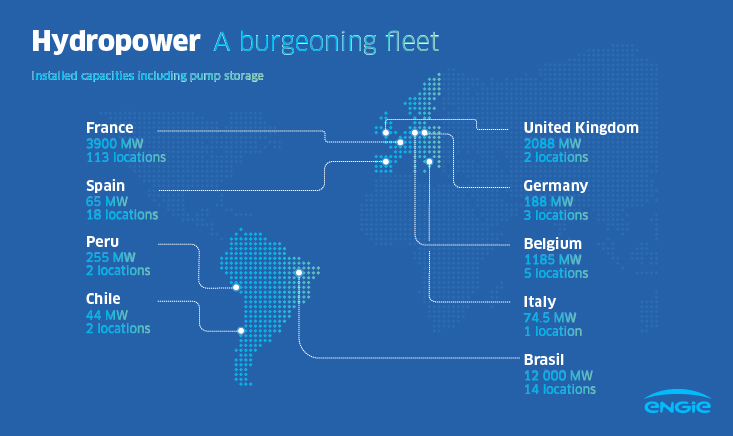

- Engie va bénéficier des ventes des services annexes en cours pour avoir des capitaux massifs à investir dans sa propre diversification vers le renouvelable. Mais c’est sans oublier les actifs déjà en présence. Rien que pour l’hydroélectricité, celle qui est la plus rentable et flexible des énergies renouvelables, voilà ce qui est déjà en place:

- Enfin, la société est trop décotée par rapport à ces deux comparateurs majeurs:

Je précise que le FCF 2022 d’Engie est hors ventes des secteurs en cours de cession, sinon le FCF 2022 serait de 8,6 milliards. Le CA, VE et FCF sont exprimés en millions d’euros dans le tableau ci-dessus.

La décotte est complète sur tous les plans. L’augmentation forcée des prix de l’énergie par le contexte actuel, une correction de la décotte avec la mise en place de la stratégie définie par le management couplé à un alignement de la marge d’exploitation avec celles des compétiteurs sont mes ingrédients que me donnent envie de croire à cette recovery.

Après, même si Engie se trouve être un fiasco, c’est une part mesurée de mon exposition et j’ai fais mes devoirs avant d’investir. Tant que je respecte mon process, je suis serein et j’apprends de mes erreurs ![]()

Dernière modification par Menethil (18/04/2022 13h20)

![]() Hors ligne

Hors ligne

#85 21/04/2022 11h49

Un petit message car je viens de vendre ma ligne Dassault Aviation. 80% de PV en 20 mois de détention, une belle valeur qui est maintenant revenu à un niveau de valorisation plus cohérent, ce qui était précisément ma thèse d’investissement (comme Leonardo, mais qui lui reste encore en portefeuille car fortement décoté).

Pas d’achat pour le moment, à voir ultérieurement.

![]() Hors ligne

Hors ligne

#86 26/04/2022 18h44

Petite mise à jour ce jour avec l’achat de deux positions:

- Boa concept: Petite ligne ouverte pour le LT (50 titres). J’avais bien vu le dossier lors de l’IPO mais j’y croyais pas vraiment, tellement IPO rime en général avec MV. Mais les premières publications sont magnifiques et tendent à démontrer le sérieux du management.

- Stef: Petite ligne aussi pour le long terme (20 titres). Je connais la société pour y avoir travaillé dans ma jeunesse, les étés. Je profite des reculs récents pour m’ancrer pour de bon sur ce titre de qualité.

Il me reste encore 4% de liquidité issues de mes ventes que je garde pour le moment.

Pendant ce temps, mon comparateur, l’ETF World CW8, est en train de se disloquer sous mes yeux (-7% en quelques jours). Mon portefeuille est toujours légèrement positif (+0,5%) depuis le 01/01/2022, grâce principalement à Esso +129% (toujours en portif), Twitter +70% (vendu), Dassault aviation +80% (vendu), Leonardo +53% (toujours en portif) et Serge Ferrari +37% (toujours en portif).

Je trouve le marché en ce moment passionnant, un de ces moments où tout peut basculer dans un sens ou dans l’autre! Je peux me tromper mais j’ai l’impression que les stratégies passives sont parties pour se faire ratiboiser sereinement dans les mois/années à venir, de même que les stratégies ultragrowth qui ne prennent pas la peine de faire tourner leurs portefeuilles.

Ceci dit, je me rappelle que j’ai eu un différentiel de performance de -17% en 2021 par rapport à mon comparateur, donc je peux aisément me tromper

Peut être que la tendance 2022 sera à nouveau des PER 100&+ et des all-in sur des sociétés non rentables ? Mais j’en doute ![]()

![]() Hors ligne

Hors ligne

#87 26/04/2022 19h14

- chrispra

- Membre (2020)

- Réputation : 82

Bonjour

Coïncidence car je viens également d’ouvrir une petite ligne (30) sur Stef (PEA) que je suivis depuis un moment; j’ai donc franchi le pas en me disant quand même que ce n’était peut-être pas le moment le plus opportun;

En effet, si on est à la veille d’un embargo de l’UE sur l’énergie (gaz-pétrole) russe, ça devrait renchérir ses charges; d’un autre coté, le confinement chinois des ports fait fortement chuter la demande d’énergie.

J’ai donc tenté et verrai dans un mois un éventuel renforcement (je ne devrais pas dépasser les 50 titres sur cette ligne)

Cordialement

![]() Hors ligne

Hors ligne

#88 26/04/2022 20h01

Bonsoir,

Je vous remercie pour ce message. J’ai eu la même réflexion que vous sur la hausse du prix de l’énergie sur Stef. Le PDG en avait d’ailleurs touché deux mots rapportés par le site transport info.fr mais également dans cet article des Echos

Comme le rapporte l’article,

Article des echos a écrit :

Pour faire face à linflation des coûts, salariaux, des matières premières, des groupes frigorifiques, des véhicules, des palettiers, le groupe a lancé une campagne de revalorisation tarifaire auprès de ses clients afin de préserver ses marges opérationnelles. « Nous avons espoir quune immense majorité de nos clients acceptera cette réalité, que personne ne peut contester », a conclu le groupe.

Donc oui je pense que la hausse importante du coût de l’électricité va peser sur les marges, mais je suis assez confiant sur le fait que les clients permettront d’encaisser au moins en partie cette hausse.

Maintenant, à titre personnel, j’ouvre cette ligne pour 20 ans et + (si la santé le permet) donc je tenterai de mettre à profit les trous d’air conjoncturels du cours de bourse pour renforcer. J’ai aussi en tête une position finale de 50 titres sur cette valeur.

![]() Hors ligne

Hors ligne

[+2] #89 02/05/2022 15h06

Bonjour à tous

Petite mise à jour rapide, ayant déjà pas mal publié ce mois.

Petit bilan

Depuis vendredi, je suis repassé légèrement négatif en YTD (-0,89%) contre -6,56% pour mon comparateur, l’ETF CW8. Quand on regarde les indices, c’est encore bien pire : CAC 40 -10,4%, SBF120 -10,2%, NASDAQ -21%, S&P500 -13,3%, ETF ARKK Innovation -48,8% (hahaha).

Je suis satisfait de la résistance de mon portefeuille qui me permet d’être investi à 92% avec 40 lignes tout en étant serein sur l’avenir. Je précise que les 8% de liquidités viennent de la vente de quelques lignes en fortes PV des semaines précédentes (voir messages précédents) ainsi que de l’ajout de liquidité il y a quelques jours.

A ce titre, j’ai déjà atteint mon objectif d’épargne annuelle en bourse (30k) depuis vendredi grâce à une année 2021 qui a été excellente professionnellement parlant. Cela devrait se calmer dans le courant de l’année mais j’aurais largement dépassé mon objectif d’investissement.

D’un point de vue global, l’ambiance commence à tourner au règlement de compte. Les amateurs de stratégies risquées ne postent plus sur le forum et on les entend moins dans les médias. C’est dommage car parmi les plus agressifs d’entre eux, certains ont déjà dû gouter aux joies de l’appel de marge à répondre en 12 heures et ça aurait été sympa de partager (et de matérialiser ces risques pour les débutants tentés par ces stratégies).

Néanmoins, je pense qu’il est un peu prématuré de chercher des poux aux amateurs de PER délirants car le pire est peut être à venir. Si on fait le bilan de la situation macroéconomique, on se retrouve avec:

- Inflation maximale partout dans le monde, à la fois de l’inflation importée (énergie) mais également de l’inflation générée (boucle prix-salaire qui est bien matérialisée au USA et qui ne va pas tarder chez nous),

- De l’énergie, le sang de notre économie, qui a un déficit d’offres inquiétant,

- Croissance mondiale en berne,

- Des dettes colossales privées et publiques,

- Guerre et perte de confiance dans l’avenir,

- Des banques centrales sans trop de munitions et avec des bilans déjà énormes,

- Des taux d’intérêts qui montent,

- Valorisation toujours chère de l’essentiel des actifs risqués et notamment certaines actions EU, US, l’immobilier et,

-La folie des crypto-anarques qui séduisent maintenant jusqu’à mon coiffeur !

Dans le même temps, on peut mettre en face:

- La liquidité toujours abondante sur les marchés,

- L’absence d’alternative à la bourse vu les rendements réels des autres actifs,

- Les niveaux de dettes, qui paradoxalement, vont obliger les banques centrales et les gouvernements à refaire des tours de passe-passe si quelque chose coince, simplement parce qu’elles n’ont pas le choix.

Bien malin celui qui saura naviguer dans ces eaux troubles. Ce qui est par contre assez évident pour moi, c’est que les actifs réels s’en sortiront bien mieux que le reste et que tout ce qui a été à la mode avec une cherté aberrante va corriger, tôt ou tard, entrainant les adorateurs de cherté avec eux dans l’abyme.

En y réfléchissant, les effets de mode, les PER 100, les crypto-anarques ne sont-ils pas des matérialisations concrètes des effets de Cthulhu sur notre monde, Cthulhu murmurant depuis les profondeurs à l’investisseur des possibilités de profits considérables s’il suit le troupeau, s’il embrasse la mode, s’il cède à l’appel de la cherté et des cryptoactifs

L’appel de la crypte. L’appel de Cthulhu.

![]() Hors ligne

Hors ligne

#90 04/05/2022 12h28

Petit achat ce jour de 2500 actions de la société Saras Raffinerie qui rejoint Esso et TotalEnergies pour l’activité de raffinerie de mon portefeuille. Les trois sociétés cumulées représentent 13% de mon portefeuille.

Petit achievement personnel, ce jour le portefeuille dépasse le million de francs français, porté par mes deux plus grosses positions Esso et Atos qui prennent 8%.

Enfin, une précision suite au dernier message de Scipion8. Ce dernier présente les variations annuelles de son portefeuille en incluant les apports (?) ce qui me semble assez étrange. Quelqu’un avec un portefeuille de 30k au 01/01 qui ajoute 30k de liquidité dans l’année mais perd 10k en faisant n’importe quoi sur les marchés peut donc mettre en avant un +20k en bilan de l’année ? J’avoue ne pas comprendre ce mode de présentation, si quelqu’un peut m’expliquer, je suis preneur. Je dois louper quelque chose.

Je précise juste que les variations du portefeuille de cette file en % sont calculés sur la base d’une valeur de la part, les apports/retraits n’ont donc aucun impact sur les variations de ce dernier.

![]() Hors ligne

Hors ligne

#91 04/05/2022 13h04

Bonjour Menethil,

Je suppose que cela dépend de ce que vous cherchez à mesurer: votre performance boursière/qualité de gestionnaire ou bien la progression de votre patrimoine.

Si votre objectif, comme on le voit parfois, est un patrimoine XXX à horizon de temps YYY, alors regarder la progression du patrimoine en valeur absolue peut s’entendre. Si l’on étend le raisonnement en le tirant un peu par les cheveux, on pourrait imaginer que l’on se félicite de sa gestion sur l’année passée parce que l’on a épargné plus que prévu, par exemple, surperformant ainsi son objectif…

Par contre c’est sûr qu’il est malhonnête de présenter cela comme sa "performance d’investisseur", et que cela n’a aucun sens pour se comparer aux indices/collègues :-)

![]() Hors ligne

Hors ligne

#92 04/05/2022 13h10

- doubletrouble

- Membre (2016)

Top 50 Année 2024

Top 20 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 10 Expatriation

Top 20 Vivre rentier

Top 10 Actions/Bourse

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 20 Entreprendre

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif

- Réputation : 1143

Hall of Fame

Hall of Fame

“INTJ”

Si vous aimez les raffineries, peut-être que Motor Oil Hellas ou PKN Orlen vous plairont ![]()

Bien joué pour Esso en tout cas !

Dernière modification par doubletrouble (04/05/2022 13h13)

✯ Mangia bene, caca forte, e non aver paura della morte.

![]() Hors ligne

Hors ligne

[+1] #93 04/05/2022 15h11

Merci Nemesis pour la confirmation que je ne suis pas fou ! Dans le message de Scipion, j’avais l’impression qu’il se servait de ces chiffres d’augmentation du patrimoine pour ensuite se comparer à IH et Bullbier. Mais nous sommes en phase, il faisait certainement cela pour montrer l’augmentation de son patrimoine dans le temps.

Doubletrouble, j’aime les raffineries en ce moment car je pense qu’elles ont un momentum incroyable devant elles sur les prochains mois/années avec la fin des approvisionnements russe en produits raffinés avec notamment:

- Le fait que des raffineries en Europe ont fermé ou ont été transformées dans d’autres activités plus éco-compatiblessur les 10 dernières années, notamment à cause de la concurrence russe,

- Que des investissements forts ont, en général, été réalisés depuis 10 ans pour moderniser les infrastructures des raffineries restantes afin de baisser leur point mort de rentabilité,

- Le fait que trouver une alternative aux produits raffinés russes ailleurs dans le monde prendra un temps certain.

Je ne vois d’autres alternatives que de reposer à 100% sur les rares raffineries existantes en Europe pour notre approvisionnement. Un point qui pourra confirmer l’importance vitale de ces infrastructures sera de voir le traitement qu’elles auront lorsque les plans de rationnement du gaz naturel, si on arrive jusque là, seront dévoilés. J’ai dans l’idée que les fabricants d’engrais et les raffineries ne seront pas rationnées par exemple, au contraire d’autres industries moins vitales pour nos économies.

Concernant vos idées, pour tout vous dire, j’avais pour envie d’ouvrir deux lignes supplémentaires ce matin: Hellenic petroleum et PKN Orlen ! Mais mon broker (Crédit Agricole) les a bien listé comme négociable mais je ne peux pas passer mon ordre (marché interdit

). J’ai fais un petit email à leur service bourse qui est, on ne le dira jamais assez, tellement réactif et efficace !

![]() Hors ligne

Hors ligne

#94 04/05/2022 17h09

L’équipe du CA m’a déjà répondu ! 175 titres de Polski Koncern Naftowy ORLEN dans la besace. La raffinage pèse maintenant 15% du portefeuille et je suis satisfait de ce poids. Je vais laisser la conjoncture énergétique européenne faire le reste.

A noter que mon troisième moteur spéculatif vient de s’allumer: Ubisoft avec un achat de 140k titres d’un seul coup. A suivre.

![]() Hors ligne

Hors ligne

#95 06/05/2022 09h57

Le plan se déroule pour le moment sans accroc. Esso devient un 2-bagger ce jour et porte le portefeuille à +2% en YTD dans un environnement global qui vire au rouge.

Il faut dire qu’Esso a toujours un PER mini (PER de 2) sur la base des résultats 2021 avec des marges de raffinages sont toujours énormissimes en Europe et c’est parti pour durer vu le blocus annoncé des produits raffinés russes.

Attendons le 13/05 pour la publication du T1.

Belle fin de semaine à tous

![]() Hors ligne

Hors ligne

#96 06/05/2022 17h13

- gravel

- Membre (2020)

- Réputation : 41

Bien m’a pris de vous suivre sur le dossier Esso je vous remercie.

Je lorgne sur Neste dont 75% du CA provient du raffinage. Mais savez quelle est la proportion de brut russe qu’ils utilisent?

Cette valeur 50% moins cher que son plus haut sur un an. Il y aurait il quelque chose à jouer?

![]() Hors ligne

Hors ligne

#97 06/05/2022 17h49

- Aigri

- Membre (2018)

Top 50 Année 2023

Top 50 Année 2022

Top 50 Monétaire

Top 50 Finance/Économie - Réputation : 292

@gravel, je vous propose cet article qui vous aidera peut-être à dégrossir le sujet.

Qui achète du pétrole brut russe et qui s’est arrêté

ZoneBourse a écrit :

NESTE

Le raffineur finlandais n’a pas acheté de pétrole brut russe sur le marché au comptant depuis le début de la guerre et ne prévoit pas de signer de nouveaux contrats, lorsque le contrat d’approvisionnement à long terme existant prendra fin en juillet. Depuis le début du mois d’avril, le raffineur a remplacé environ 85 % du pétrole brut russe par d’autres bruts.

Donne un cheval à celui qui dit la vérité, il en aura besoin pour s'enfuir.

![]() Hors ligne

Hors ligne

[+2] #98 06/05/2022 17h52

Merci de votre message !

Oui les raffineries sont en feu encore ce jour, Esso +14%, Saras +8,44% et même Orlen +3,31% ! La valeur de la part de mon portefeuille tape son record historique le jour où certains songent à tout brader et partir pêcher ![]()

Esso est l’anomalie la plus incroyable que je connaisse encore maintenant car même après son rallye actuel de +300%, elle a toujours un PER de 2 en incluant les effets stocks et un PER de 4 sans les inclure sur la base des résultats de 2021, qui n’intègre pas le quadruplement de la marge observé en 2022 et le fait que le marché du raffinage a totalement changé avec la suppression progressive des importations russes. C’est de la folie de voir ça de mes yeux. Je n’avais vu de tels cas de figures que dans les livres de Graham ou Lynch en me disant que ça ne se produirait jamais de mon vivant et que ça n’était possible à l’époque par manque d’informatique, limitant l’accès à la donnée. Mais non, la donnée est là, tout le monde a accès à l’info en 3 clics et ça se produit quand même, c’est dingue !

Concernant Neste, son problème principal pour moi est sa cherté. Comme elle a lancé ses projets de verdissement bien avant les autres, les fadas des ESG et les fans des valeurs (trop) chères l’ont déjà mis en portefeuille et son PER de 20 est abusé au regard des autres valorisations des comparables: c’est d’ailleurs la seule raffinerie qui d’ailleurs est négative en YTD, comme quoi la valorisation compte !. Vous imaginez Esso avec un PER de 20 ?

Son autre problème vient que son énergie interne de fonctionnement qui vient essentiellement du gaz naturel, dont le coût explose. C’est moins le cas des autres raffineries et ça n’est pas du tout le cas de Saras par exemple, qui utilise zéro gaz naturel dans son installation et génère sa propre énergie.

Donc pour Neste, tant que le prix du gaz naturel sera élevé, ça explose totalement leurs marges et je reste à l’écart.

Pour l’approvisionnement en brut, Neste importe encore du brut russe sur les contrats signés mais cela va bientôt se finir. Ils sont annoncé début avril que cela allait bien prendre fin d’ici la fin de l’année.

Dernière modification par Menethil (06/05/2022 17h54)

![]() Hors ligne

Hors ligne

#99 06/05/2022 23h07

- emilienlar

- Membre (2020)

Top 50 Année 2023

Top 20 Année 2022

Top 20 Monétaire - Réputation : 206

“INTJ”

Menethil, le 14/04/2022 a écrit :

- Siltronic qui sera mon cavalier pour l’industrie du semiconducteurs. Année 2022 qui va être compliquée car dépenses d’investissement massives avec développement d’une nouvelle usine. OPA ratée il y a quelques mois, refusée par l’Allemagne car société stratégique. La valorisation est faible et j’ai du mal à comprendre le désamour de ce dossier.

J’avais acheté Siltronic par chance quelques jours avant l’annonce d’une OPA par je ne sais qui et revendu aussitôt ; je découvre en vous lisant que l’OPA a échoué et que le titre s’est depuis lors cassé la figure pour devenir en effet peu cher.

![]() Hors ligne

Hors ligne

1 #100 06/05/2022 23h50

1 #100 06/05/2022 23h50

emilienlar a écrit :

J’avais acheté Siltronic par chance quelques jours avant l’annonce d’une OPA par je ne sais qui et revendu aussitôt ; je découvre en vous lisant que l’OPA a échoué et que le titre s’est depuis lors cassé la figure pour devenir en effet peu cher.

Oui c’est une belle valeur que je conserve précieusement mais le quotidien actuellement de la société est celui là:

Donc des CAPEX de fous, un FCF négatif sur les deux années à venir et du coup une bien moins belle histoire à vendre.

Mais d’un point de vue fondamental:

- Industrie de semiconducteur, c’est un fabricant essentiel pour l’industrie, n° 4 mondial de la production et de la commercialisation de plaques à base de silicium hyper pur. Les produits du groupe, dotés d’un diamètre jusqu’à 300 mm, comprennent des plaques épitaxiales, polies, traitées thermiquement et spéciales destinées à la fabrication de puces et de semi-conducteurs (microprocesseurs, cartes mémoires, produits analogiques, etc.).

- PER de 8 pour 2022

- Rendement de 4%

- L’OPA, refusée pour raison stratégique par l’Allemagne, se faisait à 140 euros par titre. On est péniblement sur 80 euros actuellement, matérialisant à la fois le potentiel de la société qui avait induit l’OPA mais aussi la décote actuelle.

- La société attend une croissance de 15 à 22% en 2022. , soit une croissance identique à ASML qui attend 20% cette année, sauf qu’ASML se paye 33 fois les bénéfices avec un rendement de 1%.

Donc à mes yeux c’est un bel acteur pour jouer le monde du semiconducteur, avec une situation de décotte lié à un contexte particulier. Et voulant miser sur le monde du semi, cela m’évite de mettre des euros durement gagnés dans des valeurs chères du même secteur.

C’est d’ailleurs un peu le même raison qui m’a poussé à prendre Aerojet Rocketdyne pour renforcer mon secteur défense. Superbe société, valorisation basse, technologie de pointe et OPA ratée pour cause de refus car société stratégique.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “portefeuille d'actions de menethil”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 27 | 10 641 | 15/08/2019 00h40 par Portefeuille | |

| 1 042 | 557 966 | 03/05/2022 13h19 par Reitner | |

| 1 088 | 494 130 | 01/05/2024 10h05 par MrDividende | |

| 713 | 359 809 | 04/04/2024 23h10 par lopazz | |

| 696 | 306 043 | 25/10/2023 18h55 par Lamat | |

| 757 | 277 301 | 16/01/2024 19h27 par Ours | |

| 621 | 335 734 | 04/01/2023 10h36 par PoliticalAnimal |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil