Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+1] #1 28/09/2020 17h26

- Oolkoo

- Membre (2020)

- Réputation : 17

Bonjour

Ma présentation: lien

Quoi: deux PEAs (M&Mme, même gestion)

Quand: comptes en cours d’ouverture au 28/09/2020

Courtier: Bourse Directe

Montants: Max à l’ouverture (2x150k)

Stratégie: Lazy

Un gros CTO viendra plus tard rejoindre cette troupe, mais probablement avec une autre stratégie (une qui permette de m’amuser).

S’agissant de PEAs, les ETFs mentionnés dans cette liste sont (sauf erreur de ma part) éligibles au PEA. Il n’est pas utile de m’indiquer de meilleurs véhicules qui ne seraient pas éligibles.

J’ai commencé la gestation de mon portefeuille:

- lecture du principal sur la gestion lazy

- lecture des principaux portefeuilles ETFs

- identification des ETFs couramment utilisés et des préconisations générales

Logiquement cette file continuera avec une discussion sur ces premiers éléments, puis la mise en place, puis les premiers résultats.

Alors j’ai relevé notamment avec intérêt cette image:

du site de notre ami Fructif. Source: Indices MSCI : World, ACWI, Emerging Markets, EMU, Small Caps …

Voici un peu de recherche sur des indices potentiellement intéressants (d’accord j’ai regardé un peu tous azimuts):

Voici le test d’un premier portefeuille:

C’est une première tentative sans prendre le fameux ETF monde (CW8). mais en essayant de le reconstituer + en incluant les SC et l’emerging.

C’est déjà pas si mal, puisque d’après Quantalys (Rendement / Risque attendu):

Perf: 8,14%

Volat attendue: 19,69%

Ratio: 0,41

Après je tente un second portefeuille, basé sur les conseils généraux et ce que j’ai compris du schéma de Epargnant 3.0:

CW8 75% (world)

PAEEM 10% (emerging)

RS2K 7% (Russell)

EESM 1%

AWAT 7% (eau)

C’est très classique, sauf AWAT que j’ai ajouté "comme ça", pour tester. Cela ne coute rien tant que c’est de la simulation.

Voici le verdict de Quantalys:

Perf: 7,9%

Volat attendue: 20,98%

Ratio: 0,38

Donc moins bon !

Je tente une troisième formule, en enlevant l’originalité de AWAT et en la remplaçant par le seul ETF obligations d’état de la zone euro éligible au PEA.

CW8 75%

PAEEM 10%

RS2K 7%

EESM 1%

OBLI 7%

Verdict Quantalys peu modifié (c’est vrai que le changement n’était pas majeur):

Perf: 7,91%

Volat attendue: 21,08%

Ratio: 0,38

Bof bof…

Ensuite je me dis on va tenter de voir si on fait simplissime: le lazy pour les très paresseux épuisés.

CW8 100%

Cela nous donne:

Perf: 7,93%

Volat attendue: 24,52%

Ratio: 0,32

Conclusion: Cela vaut le coup de faire un peu d’effort.

Pour l’essai, je tente l’ETF World avec un peu d’OBLI:

CW8 70%

OBLI 30%

Perf: 6,24%

Volat attendue: 14,13%

Ratio: 0,44

Voilà, indéniablement, mettre de l’OBLI va améliorer notre ratio. Après il faut que la performance reste à un niveau recherché, donc il faudra soigner le dosage suivant la recherche de performance / aversion au risque.

Je repars sur le premier portefeuille. Finalement ne pas prendre d’ETF World (CW8) mais se le reconstituer soi-même semble être bénéfique.

J’y incorpore quelques modifications pour ce sixième essai:

C’est la même logique:

- World big caps reconstitué (EU + US + Japon + Asie)

- SC Europe et US

- Emerging

+ une dose d’immo

Perf: 8,01%

Volat: 17,51%

Ratio: 0,46

Pas mal du tout.

On a une meilleure perf que l’ETF World seul, avec une volatilité plus faible.

Septième essai:

La même chose, avec 20% OBLI (toutes les autres sont x0,8). Je ne remet pas l’image.

Evidemment, cela nous baisse la performance mais améliore le ratio:

Perf: 6,87%

Volat: 12,83%

Ratio: 0,54

Huitième essai:

A partir d’une préconisation du site Epargnant 3.0.

Tracker monde développé (MSCI World) 75% CW8

Tracker émergent 10% PAEEM

MSCI Small EMU 5% MMS

Russell 2000 10% R2SK

A cette occasion je m’aperçois que j’ai dû me tromper dans le choix de l’ETF Small Caps Europe (EESM au lieu de MMS).

Perf: 8,06%

Volat: 21,89%

Ratio: 0,37

9ème essai:

Simplement le numéro 7 en remplaçant EESM par MMS.

Perf: 6,87%

Volat: 12,77%

Ratio: 0,54

C’est un peu mieux, mais sur l’épaisseur du trait. Mais tant qu’à faire, faisons bien…

10ème essai:

Basé sur un article du blog "être riche et indépendant", dans lequel il parle d’un portefeuille d’ETF équipondéré ainsi:

Voilà ce que cela nous donne:

Perf: 7,8%

Volat: 16,49%

Ratio: 0,47

C’est assez bon, mais on s’éloigne énormément d’une compo monde. A ce compte là il est potentiellement assez facile de faire un portefeuille optimisé sur le passé.

Intéressant tout de même pour l’étude.

11ème essai:

Le même que le 10ème, avec une dose d’OBLI: chaque portion fait 1/7 du total.

Le retour Quantalys:

Voilà ce que cela nous donne:

Perf: 6,98%

Volat: 13,46%

Ratio: 0,52

Alors voilà, si vous avez lu jusqu’ici, vous attendez le tableau de synthèse, n’est ce pas ?

Eh bien la voici:

Mes conclusions:

- j’exclue les P10 / P11 qui me semblent être une optimisation du passé

- dans mon cas (gros PEA, prêt à s’en occuper un peu), il semble préférable de ne pas prendre le CW8 mais de le reconstituer.

- l’ajout d’IMMO et d’OBLI permet de diminuer sensiblement la volatilité du portefeuille

- à ce stade, je pense m’orienter vers du P6/P7 (dosage d’obli et immo à peaufiner selon mon humeur)

- les volatilités sont tout de même plus fortes que ce que j’imaginais, et les performances moins élevées.

- je ne suis pas encore certain que j’utilise correctement Quantalys.

- il n’est pas judicieux de micro-optimiser.

Commentaires bienvenus !

Mots-clés : etf (exchange traded funds), pea (plan d'epargne en actions), portefeuille

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

#2 28/09/2020 17h58

- MrDividende

- Membre (2019)

Top 50 Année 2023

Top 50 Année 2022

Top 5 Portefeuille

- Réputation : 775

Hall of Fame

Hall of Fame

Bonjour Oolkoo,

Quelques petites remarques sur P6-P7 :

- Vous sous-ponderez les US

-> à mon avis cest vraiment la chose à éviter de faire car la majeure partie de la performance des marchés financiers viennent des US. Faites un back-test 100% S&P500 et vous verrez que cest plus efficace que tous les autres portefeuilles.

- Vous surpondérez limmobilier

-> peut-être que dans le passé cela diminuait la volatilité du portefeuille, mais à mon avis clairement pas dans le futur. Limmobilier boursier est très pondéré dans le commerce, donc forcément avec 1) le covid et 2) le e-commerce, le passé ne se répètera pas.

- les backtests avec de lobligataire

Il faut se méfier du passé avec les obligations car lépoque des taux actuelle na plus rien à voir avec le passé. Les taux négatifs poussent simplement à fuir ce placement qui est en bulle. Il ne faut pas sattendre aux retours historiques de ce support.

Dune manière générale, les backtests expliquent le passé. Pour y croire dans le futur, il faut bien se demander si la situation actuelle est comparable au passé. Sinon rien ne dit que cela se reproduira dans le futur

Dernière modification par MrDividende (28/09/2020 18h23)

etre-riche-et-independant.com : mon blog

![]() Hors ligne

Hors ligne

[+1] #3 29/09/2020 11h33

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

Merci pour le partage, je n’ai pas les compétences nécessaires pour commenter plus que ça mais

Oolkoo, le 28/09/2020 a écrit :

A cette occasion je m’aperçois que j’ai dû me tromper dans le choix de l’ETF Small Caps Europe (EESM au lieu de MMS).

Perf: 8,06%

Volat: 21,89%

Ratio: 0,37

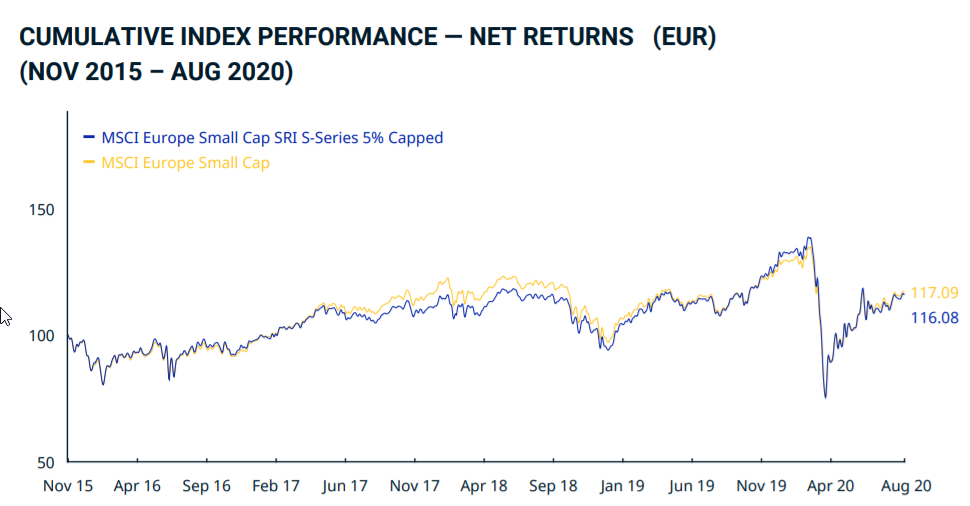

EESM et MMS suivent en effet deux indices différents

MMS est sur MSCI EMU Small Cap NR un DICI à 5, des frais de gestion à 0.4% et un encours à >200M

EESM est sur MSCI Europe Small Cap SRI S-Series 5% Capped Index un DICI à 6, frais de gestion 0.25% et encours faible à <35M

Le premier a des small caps dans les 10 pays suivants : Austria, Belgium, Finland, France, Germany, Ireland, Italy, the Netherlands, Portugal, Spain

Le suivant les 10 même + Denmark, Norway, Sweden, Switzerland UK et une sélection supplémentaire sur des critères ESG/SRI

Leurs performances sont corrélées mais pas identiques

Sur un an

MMS : -6.0%

EESM : -2.6%

Depuis création EESM (12/07/16)

MMS : +19.6%

EESM : +29.2%

Les deux indices

Je pose ça là pour quiconque intéressé puisque je me tâtais également sur mon choix d’ETF pour couvrir les small caps en Europe, j’ai peut être laissé passer quelques infos à la trappe ci-dessus

![]() Hors ligne

Hors ligne

#4 02/10/2020 15h44

- Oolkoo

- Membre (2020)

- Réputation : 17

MrDividende, merci pour vos commentaires. Après avoir dit cela, je suis bien désolé de vous dire que je ne suis pas d’accord avec ce que vous écrivez ! C’est même surprenant je dirai.

1/ PF 6-7: Sous-pondération US: est ce que vous êtes sûr que vous avez bien compté ?

Avez vous remarqué qu’il y a une part d’immo ? (et d’obli pour le 7)

Il faut la retirer cela du calcul. P6: 40% / 92% = 43,5%

D’après le schéma de Fructif, Etats Unis = 52% de 85% soit 44,2%

Donc voilà

Ensuite vous suggérez de faire simplement 100% S&P 500, en disant que cela sera plus efficace que tous les autres portefeuilles.

Il faudrait définir ce que vous entendez par efficace, mais de manière évidente, non. C’est forcément moins bien qu’un panier d’indice. A vrai dire je ne comprends pas que vous écriviez cela.

Je prends 5 minutes pour vous le faire selon le même baromètre (quantalys):

100% S&P500: Perf=8,22% ; Volat attendue = 25,87%

Vous voyez (risk-adjusted return), on est très très loin des autres portefeuilles, et c’est normal puisqu’il est beaucoup moins diversifié.

2/ L’immobilier:

Est ce qu’il faut mettre de l’immobilier ou pas, et si oui à quelle dose, est un bon débat, sachant que par construction les autres indices en contiennent déjà entre 3 et 5%. Si quelqu’un a des idées sur la question, je suis preneur !

Par contre je ne suis pas du tout d’accord avec votre pronostic, ou plutôt sur l’idée même de faire un pronostic quant à la direction de l’indice ou son pouvoir décorrélant. Le (futur) investisseur lazy que j’y suis ne s’y risque pas.

Vous mettez en avant le covid et le développement de l’e-commerce pour en tirer des conclusions. C’est très bien, mais je pense que ces phénomènes n’ont pas échappé au reste des intervenants du marché. En tout cas pour ma part je préfère rester très modeste sur mes capacités de prédiction en considérant qu’elles sont inexistantes.

Ensuite je dois dire que ces premiers essais me servent à tester les outils et de premières idées, pour sentir les choses. J’ai encore une ou deux pistes à explorer. Je veux surtout souligner que je ne suis pas encore au stade du fine-tuning (que d’ailleurs je ne ferai probablement pas).

Merci Drystan pour votre réponse bien documentée.

Il semble, sur le passé et sur les frais, que EESM soit meilleur. C’est bon à savoir !

Suite de mon travail:

Inspiré par la remarque de MrDividende sur le poids des US (merci), je me suis fait les réflexions suivantes:

- le graphique long terme du PER du S&P 500 n’incite pas forcément à y mettre 40% de son portefeuille

- de même que savoir que la capi est approximativement à 150% du PIB (contre une "bonne pratique" vers 50%) -> oui, ceci mériterait de s’y attarder beaucoup plus, mais on peut au moins être d’accord que cela incite à la prudence.

La préconisation générale et acceptée sur l’allocation est d’être à peu près identique au marché monde, donc 44% US mid-big caps.

Mais je pense que l’on perd un peu de vue que ce n’est pas immuable (surtout les jeunes je dirai).

En 1989 le Japon représentait 45% de la capitalisation mondiale (et les US 29%). Pour l’anecdote, à l’école, on nous incitait à se mettre au japonais. Aujourd’hui le Japon représente 8%.

Je ne vais pas m’étendre davantage, mais différentes études montrent qu’avoir une allocation en fonction de la taille de l’économie est plus performant.

Exemple: https://etf.dws.com/en-gb/EmeaAssetDown … o-ETFs.pdf

Autre avantage: les poids de chaque pays dans l’économie mondiale sont beaucoup plus stables que le poids des différents marchés.

Il faut aussi savoir (ce qui est très contre-intuitif) que les économies qui progressent rapidement ont leurs marchés qui progressent moins bien que les économies "lentes". Cela s’explique bien avec par exemple la Chine, mais je vais passer hors sujet.

Bref, c’est quelque chose que je vais tester quand je pourrai (même si je vais sans doute être un peu embêté par les ETFs disponibles en PEA).

Si je n’ai pas d’autres idées ensuite, je passerai au stade de peaufiner mes choix d’ETFs.

Je suis bien conscient du "coût d’opportunité" (j’ai dû entendre cela dans une video de Fructif?), c.a.d. il vaudra mieux me lancer de manière imparfaite, quitte à rectifier après, que d’attendre d’avoir étudié tout sous toutes les coutures, puisqu’une vie n’y suffirait pas

Pour l’instant mes virements sont effectués mais les fonds pas encore arrivés, donc je ne perds pas de temps.

( si un modérateur veut bien modifier le titre de la file pour remplacer "actions" par "ETF", je le remercie )

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

#5 02/10/2020 21h06

- MrDividende

- Membre (2019)

Top 50 Année 2023

Top 50 Année 2022

Top 5 Portefeuille - Réputation : 775

- Hall of Fame

Bonsoir Oolkoo,

Sous-pondération US: est ce que vous êtes sûr que vous avez bien compté ?

Avez vous remarqué quil y a une part dimmo ?

Le graphique de notre ami Fructif date de 2015. Depuis, la pondération des US est beaucoup montée dans les indices.

Je vous laisse consulter la fiche du MSCI ACWI. Le poids des US nest plus de 52% mais de presque 59%.

Par contre en effet je navais pas fait attention à la partie US venant de limmobilier ![]()

Je prends 5 minutes pour vous le faire selon le même baromètre (quantalys):

100% S&P500: Perf=8,22% ; Volat attendue = 25,87%

Vous voyez (risk-adjusted return), on est très très loin des autres portefeuilles, et cest normal puisquil est beaucoup moins diversifié.

Je ne suis pas forcément daccord. Je navais pas fait le calcul pour le S&P500, mais prenons maintenant le Nasdaq-100 pour exemple. Lindice est très performant, peu volatile. Dun point de vue Sharpe (perf/vol) cest un très bon indice (sur la période récente). Contrairement à ce que vous semblez croire, rajouter des ETF apporte en diversification mais ne réduit pas toujours nécessairement la volatilité. Il faut pour cela regarder la correlation des indices que lon combine. On peut faire mieux, ou pire

Pour la partie immobillier, il sagit bien sûr plus dune conviction que dune certitude. Néanmoins, je pense (et le marché aussi) que les fondamentaux du secteur ont évolué. Je pense quà MT, même si la performance est au rdv, la volatilité sera très élevée.

-

Dune manière générale, le danger de constituer soi même une sorte de ACWI avec plusieurs ETF est de ne pas rater quand dans lindice un secteur/zone baisse/monte et den tenir compte dans sa propre pondération. Lexemple précédent des US en est la preuve. Les pondérations évoluent avec le temps, il faut être capable de bien suivre cela (et donc faire attention aux renforcements).

Dernière modification par MrDividende (02/10/2020 21h12)

etre-riche-et-independant.com : mon blog

![]() Hors ligne

Hors ligne

[+2] #6 08/10/2020 14h01

- Oolkoo

- Membre (2020)

- Réputation : 17

MrDividende, le 02/10/2020 a écrit :

Je ne suis pas forcément daccord. Je navais pas fait le calcul pour le S&P500, mais prenons maintenant le Nasdaq-100 pour exemple. Lindice est très performant, peu volatile. Dun point de vue Sharpe (perf/vol) cest un très bon indice (sur la période récente). Contrairement à ce que vous semblez croire, rajouter des ETF apporte en diversification mais ne réduit pas toujours nécessairement la volatilité. Il faut pour cela regarder la correlation des indices que lon combine. On peut faire mieux, ou pire

Bonjour MrDividende,

Comme vous dites vous n’aviez pas fait le calcul et vous auriez sans doute mieux fait. Il n’est pas utile de lancer ici des opinions qui ne se fondent pas sur quelque chose de concret ou sans avoir fait un minimum de travail. Vous répondez aux messages en quelques minutes sans réfléchir et cela n’amène pas de valeur ajoutée.

Ensuite il n’y a pas à être d’accord ou pas. Le S&P 500 tout seul est moins bon qu’un panier d’indice équilibré qui le contient et cela a déjà été vérifié plus haut. Je ne veux pas y perdre plus de temps.

"c’est un très bon indice sur la période récente" (nasdaq): vous êtes victime d’heuristique de disponibilité.

Pour le nasdaq-100, cela ne m’intéresse pas non plus de faire du full-in nasdaq, faites vos calculs et ouvrez votre propre file si vous le souhaitez. J’aurai plaisir à vous y rendre visite, mais simplement ce n’est pas l’objet ici.

Si vous n’avez pas le courage de faire vos calculs vous même, un illustre membre les a fait pour vous:

Je vous encourage quand même à mettre la main à la patte: premièrement, ça aide à apprendre et à sentir les choses, deuxièmement, il est bon d’être sceptique et de vérifier ce que les autres disent et ne pas les croire sur parole.

MrDividende, le 02/10/2020 a écrit :

Pour la partie immobillier, il sagit bien sûr plus dune conviction que dune certitude. Néanmoins, je pense (et le marché aussi) que les fondamentaux du secteur ont évolué. Je pense quà MT, même si la performance est au rdv, la volatilité sera très élevée.

Encore ici, vous n’êtes pas sur la bonne file.

Quelqu’un qui veut faire une approche lazy est convaincu qu’on ne peut pas faire de market timing ni prévoir le sens des marchés.

Tout le monde connait l’étude de S&P qui a sélectionné les fonds qui surperformaient 5 ans de suite, pour se rendre compte que seuls 2% d’entre eux surperformaient ensuite (donc du pur hasard). Cela a été corroboré de très nombreuses fois.

Ainsi, votre conviction sur le sens qu’aura tel ou tel indice ou secteur ou action, pour moi a autant de valeur que celle d’un chercheur émérite, qu’un gérant à succès, ou que celle de ma concierge ou de mon poissonnier.

Je ne veux pas vous vexer, je dis juste que vos idées (de surcroit sans un minimum de travail de vérification) de faire du all-in sur un seul indice ou de pronostiquer le sens de tel ou tel indice, sont en contradiction avec les principes de cette technique d’investissement et donc de cette file.

Enfin, comprenez qu’à votre jeune âge, débutant dans la vie active, vous n’avez certainement pas la même approche patrimoniale que votre père par exemple.

Evidemment si vous pouvez amener du contenu réel et réfléchi, vous êtes le bienvenu ; sinon il est préférable de s’abstenir. La qualité vaut mieux que la quantité

Ceci étant dit, il est temps de passer aux choses sérieuses. J’ai beaucoup de résultats à partager.

--- Fin du chapitre Mr Dividende ---

Voici la suite de mon travail préliminaire d’étude de portefeuille.

J’ai regardé plus dans le détail la manière dont quantalys sort ses chiffres, et je trouve cela un peu arbitraire. Ainsi j’ai souhaité utiliser le site backtest.curvo.eu, qui est proche de "portfoliovisualizer". Il est gratuit, sans inscription. Le principe est le suivant: ils fondent le backtest sur les données des indices, auxquelles ils retirent simplement les frais annuels. Ils n’utilisent pas l’historique des ETFs. Les dividendes sont réintégrés.

Evidemment il n’y a pas de tracking error ou slippage, mais l’avantage est que l’on peut avoir un historique beaucoup plus long.

Voici ce que cela donne:

C’est un petit peu décevant car (sortant les portefeuilles avec dose d’immo/obli) finalement tous les portefeuilles sont dans un mouchoir de poche, et de rendement/volatilité proche d’un CW8.

Au moins sur cette période courte, doser un peu plus d’emerging ou de small n’a que des effets marginaux.

Je pense qu’il est utile de partager également cette image, qui sont les backtests sur plus long (pour seulement certains portefeuilles qui ont un historique d’indice qui le permet):

A ce stade, vous pouvez m’imaginer un peu déçu:

1/ Des portefeuilles plus élaborés, équilibrés, ne présentent que des différences marginales par rapport à un simple ETF monde

2/ Je suis effrayé par la durée du drawdown sur le monde, si l’on prend l’historique le plus long (13 ans

)

Ensuite j’ai voulu tenter l’idée du portefeuille équilibré suivant les PIBs nationaux, pour vérifier l’étude postée plus haut.

J’ai téléchargé les indices pour US, Chine, Japon, Allemagne, France, Brésil, UK, Russie, Italie, Inde, Canada, Australie, Espagne, Mexique, Corée, Indonésie, Turquie, Hollande, Suisse.

Cela représente 88% du PIB mondial.

J’ai essayé de prendre les indices AC quand ils existaient, mais plus souvent le standard (mid + large).

J’ai fait le backtest (excel) entre 1992 et maintenant.

Sans rebalance (j’achète les indices en fonction du poids PIB 1992 et je reste ainsi jusqu’à maintenant), on obtient un rendement annuel de 7,14% annuel.

Malheureusement on a aussi le fameux DD de plus de 10 ans.

Donc un peu décevant, tant en DD qu’en performance.

En refaisant le calcul avec rebalance mensuelle (selon l’évolution des indices, pas de rebalance fonction des parts du PIB mondial), la perf est légèrement améliorée (7,8%), le DD est un peu moins long mais à peine.

Voilà (je ne les ai pas bien présentés car je l’intéressais uniquement aux grosses conclusions, mais si cela intéresse quelqu’un je peux partager les données et mettre les graphes avec les bonnes échelles):

Comme il n’y a pas beaucoup de SC (indices majoritairement standards = mid+large), j’ai ajouté une part de SC WW, mais cela ne lisse pas significativement les résultats.

Bref, cette piste (outre le fait qu’elle est plus compliquée voire impossible à mettre en oeuvre dans un PEA) n’est pas, non plus, extraordinaire.

Au stade ou j’en suis, je me dis que je vais probablement partir sur un portefeuille simple, style P6, ou P7 avec du peu corrélé (je n’identifie pas, en PEA, de véhicule autre que le seul ETF obli et le NAREIT, en peu corrélé aux actions. Si je rate quelque chose merci de me le signaler).

J’aurai aussi un CTO dans lequel j’envisage des techniques très différentes (sélection selon magic formula, F-score, EV/EBITDA) qu’idéalement j’aimerai bien arbitrer. Je pense pouvoir les arbitrer virtuellement avec certains indices en ETF dans le PEA (en ne les achetant pas ou les allégeant).

Voilà pour aujourd’hui. Le lancement se rapproche.

Je sais qu’un LSI est -selon les études- meilleur mais ma psychologie ne le permet pas. Je vais faire 50% en un coup et la suite plus tard.

Dernière modification par Oolkoo (08/10/2020 14h56)

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

[+1] #7 08/10/2020 15h02

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Oolkoo a écrit :

Enfin, comprenez qu’à votre jeune âge, débutant dans la vie active, vous n’avez certainement pas la même approche patrimoniale que votre père par exemple.

Ceci est très vrai notamment parce qu’à 20-30 ans, on peut se permettre de faire des erreurs (et en général on ne s’en prive pas, malgré les sages recommandations des anciens, à cet âge là on se croit souvent plus malin, dans 99% des cas on se rend compte que non, mais toujours trop tard !) d’une part parce qu’on a du temps pour les rattraper et aussi parce qu’on n’y engage qu’un patrimoine relativement modeste ; à 40-50 ans une même erreur peut coûter beaucoup plus cher pour les raisons exactement inverses. La gestion des risques devient plus importante que la recherche de performance à tout prix. Connaître le profil d’un investisseur, notamment son âge, et en tenir compte, devrait être le préalable à tout échange de conseil ou recommandation.

Oolkoo a écrit :

Si je rate quelque chose merci de me le signaler

Selon moi vous passez à côté de l’essentiel - mais on vous a déjà fait la remarque sur votre file présentation :

Oolkoo a écrit :

Pour conclure : en tant quinvestisseur, quels sont vos objectifs, vos problématiques, vos attraits, vos réticences ?

Objectifs: valoriser la somme nouvellement libérée. Oui mais au delà, pour quoi faire ? => NSP

Problématique: Risque faible + pas envie dy passer beaucoup de temps (ex pas dimmo en direct).

Attiré par la méthode, calcul et simulations, systématique.

Le pourquoi devrait toujours venir avant le comment. Problème : "être dans le pourquoi oblige un arrêt de l’action", hors en matière d’investissement financier tout vous incite à être dans l’action. C’est le piège numéro un pour nombre d’investisseurs.

(Source : https://www.philo5.com/Je%20pense,%20do … omment.htm)

Dans le feu de l’action, lorsque je suis passionné pour quelque chose, mon esprit est entièrement occupé à répondre aux comment successifs que posent la réalisation de la chose qui me passionne. L’excitation est une motivation suffisante pour répondre au pourquoi. Pourquoi ? « Pour le fun. » Comment ? « Élaborons la procédure. » La réponse au comment alimente souvent le fun, ainsi, le pourquoi disparaît et ne se pose plus.

C’est exactement ce que vous faites ci-dessus : vous basez vos décisions à venir sur des backtests qui ne sont que ce qu’ils sont, des backtests, qui n’ont qu’une toute relative valeur prédictive.

Admettons que votre objectif soit de valoriser votre capital avec un risque faible et de façon passive (ce qui à mon sens ne constitue pas un objectif mais un moyen, mais passons) : d’abord vous devriez vous poser la question de savoir si selon vous les marchés actions continueront à être l’actif le plus rentable à long terme (avec les risques qui vont avec notamment un drawdown persistant) ; en fonction de votre conviction et de votre aversion au risque vous déterminez la part de votre capital que vous investissez en bourse (si vous êtes tout à fait convaincu vous investissez 100%, si vous n’êtes qu’à moitié convaincu vous n’y mettez que 50% etc.) ensuite pour la part investie, si vous pensez pouvoir faire mieux que le marché (parce que vous "savez" quels secteurs vont surperformer) vous décidez d’une allocation conforme à vos anticipations ; si vous ne savez pas alors le mieux est d’acheter le marché dans son ensemble, que ce soit via un tracker world ou un panier de trackers (ce qui permet de réduire les coûts au prix d’une gestion un peu plus complexe).

Au moins je note que dans votre exposé et sa conclusion vous semblez conscient que la psychologie joue un grand rôle et vous en tenez compte, c’est je le pense un très bon point qui vous permettra de tenir votre stratégie quels qu’en soient les résultats. Y’a plus qu’à ! ![]()

Dernière modification par dangarcia (08/10/2020 15h46)

![]() Hors ligne

Hors ligne

[+1] #8 08/10/2020 19h06

- Oolkoo

- Membre (2020)

- Réputation : 17

Sur l’âge on est d’accord. Pas grand chose à ajouter si ce n’est que faire du full-in Nasdaq n’est pas forcément si idiot quand on est un gamin de 25 ans (encore faudrait il le garder sur la durée et ne pas tout vendre à -30% avec une nouvelle idée géniale en tête).

Evidemment pour moi, sans être quand même un ancêtre, cela n’a pas de sens.

Cela me donne l’occasion de regarder un peu en arrière (premiers ordres sur minitel, MrDividende n’était pas né…). J’avais un peu les mêmes objectifs que lui au moins dans la formulation, à savoir atteindre un patrimoine de tant à tel âge, et ainsi de suite. Je les ai largement atteints, mais, bon sang, quelles montagnes russes ! J’ai pris de très très grands risques, j’ai beaucoup gagné, des fois, et aussi beaucoup perdu, d’autres fois.

Je suis persuadé qu’un tracker monde a fait bien mieux sur la même période (ok cela n’existait pas, j’ai au moins cette excuse), mais voilà, je me suis beaucoup amusé et ai eu beaucoup d’émotions (et finalement, au risque de vous faire hurler, je ne suis pas tranché sur ce qui était le plus important).

Sur la suite, concernant les objectifs: vous pouvez regarder le troisième message de ma présentation. Je ne donne pas toutes les réponses, mais j’ai la lucidité de savoir que je sais peu. Je n’ai pas envie de changer de mode de vie pour le moment et ne prévois rien de ce coté là. Comme tout le monde, il n’est pas impossible que je sois mis à la porte dans un mois, un an, 10 ans ou jamais, mais si cela arrive je ne pense pas chercher quelque chose d’autre. A ce moment là je m’amuserai à développer le petit business que l’on a créé avec mon épouse, et qui rapporte un peu. Je sais aussi que la vie peut réserver son lot de surprise (ex divorce, maladie, etc).

Finalement c’est peut être cela l’objectif: valoriser son patrimoine le mieux possible de manière à avoir le meilleur niveau de vie si à un moment donner je suis obligé (ou ai l’envie soudaine) de devenir rentier.

’Le mieux possible’ reste vague, je suis d’accord -> ayant une incertitude sur la date, je ne suis pas prêt à risquer un DD significatif (qui me mettrait en difficulté sur le fait de pouvoir devenir rentier, d’assumer les études des enfants, etc).

Je pense que l’on progresse un peu avec cette reformulation.

Pour la suite: Je suis bien d’accord avec vous: je m’occupe du comment, et cela m’amuse, je veux l’admet sans problème.

- est ce que selon moi les marchés actions continueront à être lactif le plus rentable à long terme: oui. Ils le sont depuis au moins un siècle et je ne vois pas pourquoi cela devrait changer justement maintenant. Mais il y a des durées de DD (13 ans dans l’histoire récente ; plus si on regarde plus loin) qui ne sont plus acceptables pour moi comme dans le passé. Je suis prêt à céder du rendement contre une baisse de DD (en durée et en valeur).

- les véhicules: J’en reste aujourd’hui sur un double PEA maxé en passif, représentant environ 25 ou 30% du patrimoine ; un CTO d’environ 200k pour du stock picking avec arbitrage (selon des techniques éprouvées), grosso modo la moitié du patrimoine sur d’autres actifs (dont notamment résidence principale, PEE).

Même ainsi, si on regarde globalement, et même si nous sommes le 24 octobre 1929, ça fera mal mais l’exposition reste raisonnable selon moi.

Pour en revenir à la mécanique, je suis juste un peu déçu de ne pas avoir trouvé beaucoup mieux que quelque chose de très simple. Mais la mentalité d’un investisseur passif doit être de ne pas penser qu’il est plus intelligent que les autres. Je dois aussi intégrer cela !

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

[+1] #9 08/10/2020 20h49

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Oolkoo a écrit :

J’ai pris de très très grands risques, j’ai beaucoup gagné, des fois, et aussi beaucoup perdu, d’autres fois.

Je suis persuadé qu’un tracker monde a fait bien mieux sur la même période (ok cela n’existait pas, j’ai au moins cette excuse),

Eh oui à notre époque il fallait se contenter de parts de SICAV et FCP, ça coûtait plus cher et bien souvent on constatait une sous performance réelle par rapport au marché, ce qui donnait encore plus l’illusion que tout un chacun pouvait faire mieux avec un stock picking de génie ![]()

Oolkoo a écrit :

Sur la suite, concernant les objectifs: vous pouvez regarder le troisième message de ma présentation. Je ne donne pas toutes les réponses, mais j’ai la lucidité de savoir que je sais peu. [ ]

Finalement c’est peut être cela l’objectif: valoriser son patrimoine le mieux possible de manière à avoir le meilleur niveau de vie si à un moment donner je suis obligé (ou ai l’envie soudaine) de devenir rentier.

[ ] je ne suis pas prêt à risquer un DD significatif

[ ]Je suis prêt à céder du rendement contre une baisse de DD (en durée et en valeur).

Oui j’ai bien noté que vous étiez lucide par rapport aux questions en suspens sur vos objectifs etc. c’est pour ça que je n’insiste pas, je comprends que la réflexion est en cours. C’est une réflexion beaucoup moins plaisante à mener que de faire des backtests dans tous les sens, j’en conviens. Mais c’est un effort payant, en terme de confiance dans vos choix stratégiques.

Après, une fois rentier la variable à suivre ce n’est pas tant la valeur de votre portefeuille que le cash disponible ; idéalement avoir avec quelques années de dépenses devant vous permet de voir venir. Quand/Si votre portefeuille passe dans le rouge, pour éviter de vendre des parts à perte vous consommez le cash ; quand le portefeuille est dans le vert vous vendez des parts pour reconstituer le cash (Quelques bonnes valeurs de rendement qui versent un dividende -forcément modeste- par tous les temps permet d’automatiser en partie ce mécanisme). Sur la durée vous sous-performez mais l’essentiel c’est surtout que vous diminuez le risque de vous retrouver coincé.

Oolkoo a écrit :

Pour en revenir à la mécanique, je suis juste un peu déçu de ne pas avoir trouvé beaucoup mieux que quelque chose de très simple. Mais la mentalité d’un investisseur passif doit être de ne pas penser qu’il est plus intelligent que les autres. Je dois aussi intégrer cela !

À mon avis cela devrait être la mentalité de tout investisseur individuel.

Et oui c’est décevant, j’en ai déjà parlé sur plusieurs discussions notamment ici, c’est décevant pour notre ego qui aimerait croire que l’argent qu’on gagne en bourse on le doit à notre talent d’investisseur, au fait qu’on est plus malin que les autres etc. mais c’est très rarement le cas : on gagne de l’argent en bourse grâce à la performance des marchés sur le long terme (d’où l’idée que la meilleure stratégie passive si on recherche la performance maximale est d’acheter le marché et d’attendre) et éventuellement grâce à beaucoup de travail (il y a quelques exemples sur ce forum, stock pickers ou traders sur options par exemple, qui surperforment durablement mais ils se comptent sur les doigts d’une main, et leur surperformance vient logiquement rémunérer le travail fourni)

Dernière modification par dangarcia (08/10/2020 20h54)

![]() Hors ligne

Hors ligne

#10 08/10/2020 20h52

- 77PourCent

- Membre (2019)

Top 50 Entreprendre

- Réputation : 50

Salut oolkoo et bienvenue !

Sacré patrimoine, félicitation !

Jai découvert votre présentation hier, je lai relu aujourdhui, jai 40 ans, je ne sais pas si je suis légitime à vos yeux pour poster ici mais je vais tenter le coup quand même:

Sur le pourquoi, je pense que votre avant dernière phrase résume à mes yeux votre objectif principal.

Mais le plus intelligent est il vraiment plus intelligent ? Ou ce sont les autres qui sont moins intelligent ?

![]() Hors ligne

Hors ligne

[+2] #11 09/10/2020 08h47

- MrDividende

- Membre (2019)

Top 50 Année 2023

Top 50 Année 2022

Top 5 Portefeuille - Réputation : 775

- Hall of Fame

Bonjour Oolkoo,

Loin de moi lidée de vous embêter, je pense que vous avez mal compris mon message, et je vais donc y revenir de manière factuelle (avec des chiffres) pour tacher de mieux me faire comprendre et dans le but de vous montrer que les ratios que vous utilisez ne font clairement pas tout. Vous dites :

Evidemment si vous pouvez amener du contenu réel et réfléchi, vous êtes le bienvenu

Jespère donc que ce contenu a sa place ici, sinon veuillez mexcuser et je supprimerais le message.

Relisez bien mon message précédent mais je nai absolument pas dit de faire all in sur le Nasdaq. Je pense dailleurs tout le contraire. Je prenais simplement cet exemple pour vous montrer que les ratios que vous utilisez ne caractérisent pas (totalement) le risque/risque ajusté.

Vous voulez du factuel et pour vous citer :

Le S&P 500 tout seul est moins bon quun panier dindice équilibré qui le contient et cela a déjà été vérifié plus haut. Je ne veux pas y perdre plus de temps.

Que voulez-vous dire par « moins bon », soyons factuel puisque vous ne semblez pas aimer les convictions :

- en diversification : oui

- En performance : pas forcément

- En volatilité : pas forcément

- En sharpe : pas forcément

- En max drawdown : pas forcément

Abordons maintenant les chiffres, je garde votre source Quantalys. Je précise que ce sont des données 5 ans à titre illustratif (les plus longues que jai pu trouver), mais il est probablement possible de remonter sur 10 ans :

Nasdaq

Perf : 21,75%

Volatilité : 19,67%

Sharpe : 1,12

Perte max : -30,04%

S&P500

Perf : 12,88%

Volatilité : 17,94%

Sharpe : 0,74

Perte max : -33,60%

World

Perf : 9,31%

Volatilité : 16,59%

Sharpe : 0,58

Perte max : -33,77%

Premières conclusions : si lon enlève tout biais humain et émotionnel et que lon analyse les chiffres que vous semblez regarder, le Nasdaq est mieux sur le papier en performance ajustée du risque, ensuite cest le S&P500, puis le Word.

On retrouve des résultats inverses à :

Le S&P 500 tout seul est moins bon quun panier dindice équilibré qui le contient et cela a déjà été vérifié plus haut. Je ne veux pas y perdre plus de temps.

Le World est un panier dindice équilibré qui contient le S&P500, et pourtant (factuellement) nest pas mieux en regardant les ratios que le S&P500.

On peut également considérer le S&P500 comme un panier dactions qui contient le Nasdaq, il nest pas mieux non plus. Pourtant le Nasdaq nest que 100 parmi 500 ainsi quune sur-représentation de quelques secteurs.

Conclusion

Une combinaison qui affiche les meilleurs ratios est elle la meilleure combinaison ?

Pas forcément. Tout dépend de ce que lon recherche.

Le Nasdaq est très bon sur le papier (sur la période récente), mais est très risqué. Sauf que son risque ne se retrouve pas dans les chiffres que vous regardez. Il a pourtant le meilleur Sharpe, une volatilité absolue du même ordre de grandeur que les grands indices diversifiés (à 3 pts près avec le World), un max drawdown plus faible

Son risque est sa forte concentration sur quelques valeurs et quelques secteurs, donc non visible dans vos chiffres.

Jen déduis donc que selon vous un « bon portefeuille » signifie diversifié et non nécessairement le meilleur en risk adjusted. Ce que je peux comprendre car mon portefeuille perso est 50%Europe, 50%US pour des raisons de diversification. Si je recherchais la performance pure ou le sharpe max, il y aurait potentiellement mieux à faire.

Je répète également ce que javais dit dans le précédent message :

Contrairement à ce que vous semblez croire, rajouter des ETF apporte en diversification mais ne réduit pas toujours nécessairement la volatilité. Il faut pour cela regarder la correlation des indices que lon combine. On peut faire mieux, ou pire

Si vous combinez 2 indices et que lun a une volatilité plus forte que lautre, et quils sont relativement corrélés, le croisement de ces indices peut-être moins bon que lun des premiers. Or les bourses mondiales sont plus ou moins correlées entre elles. Pour améliorer les choses, il faut donc chercher à mixer des indices non corrélés (doù lintérêt des obligations, potentiellement des ETF Or si on aime cela etc

).

Si le sujet vous intéresse, vous pouvez lire par exemple le livre Gestion de Portefeuille de Rémy Estran (intéressant mais assez difficile à lire comme il contient beaucoup de Maths, mais il aborde bien les thématiques de mixing dactifs avec notamment la notion de frontière efficiente).

Bien à vous.

Dernière modification par MrDividende (09/10/2020 08h50)

etre-riche-et-independant.com : mon blog

![]() Hors ligne

Hors ligne

#12 09/10/2020 09h34

- Aigri

- Membre (2018)

Top 50 Année 2023

Top 50 Année 2022

Top 50 Monétaire

Top 50 Finance/Économie - Réputation : 292

@Oolkoo,

Vous utilisez le terme "durées de DD".

J’avoue ne pas être arrivé à en comprendre la signification.

Donne un cheval à celui qui dit la vérité, il en aura besoin pour s'enfuir.

![]() Hors ligne

Hors ligne

[+1] #13 09/10/2020 09h52

- Liberty84

- Membre (2018)

Top 50 Portefeuille

Top 20 Expatriation

Top 50 Crypto-actifs

Top 50 Banque/Fiscalité - Réputation : 276

@Aigri

DD = Drawdown

"Je suis effrayé par la durée du drawdown sur le monde, si lon prend lhistorique le plus long (13 ans

)"

Dernière modification par Liberty84 (09/10/2020 09h55)

It aint what you dont know that gets you into trouble. Its what you know for sure that just aint so. M.Twain

![]() Hors ligne

Hors ligne

[+1] #14 09/10/2020 09h52

- langoisse

- Membre (2013)

- Réputation : 98

Aigri a écrit :

@Oolkoo,

Vous utilisez le terme "durées de DD".

J’avoue ne pas être arrivé à en comprendre la signification.

Peut-être = DrawDown ?

![]() Hors ligne

Hors ligne

[+1] #15 09/10/2020 09h52

- dangarcia

- Membre (2015)

Top 50 Portefeuille

Top 50 Dvpt perso.

Top 50 Expatriation

Top 50 Vivre rentier

Top 50 Invest. Exotiques

Top 20 Crypto-actifs

Top 20 Finance/Économie

Top 50 Immobilier locatif - Réputation : 599

Aigri a écrit :

@Oolkoo,

Vous utilisez le terme "durées de DD".

J’avoue ne pas être arrivé à en comprendre la signification.

Drawdown - Wikipedia(economics)#2._How_long_it_lasts_(the_duration)

The drawdown duration is the length of any peak to peak period, or the time between new equity highs. The max drawdown duration is the worst (the maximum/longest) amount of time an investment has seen between peaks (equity highs).

C’est une mesure statistique de la perte maximale par rapport au dernier plus haut, et de la durée de recouvrement (combien de temps pour revenir au même niveau) plutôt utilisée en trading et en gestion alternative ; pour le portefeuille d’un investisseur individuel en cours de constitution de son capital ça n’a pas grand sens, si on reste sous l’hypothèse que les marchés sont haussiers à long terme, un drawdown est plutôt une opportunité de renforcer moins cher.

En phase de consommation c’est une approche qui permet d’estimer (sur la base de données historiques, et les performances passées etc.) de combien son portefeuille peut baisser et pendant combien de temps. Ça permet de voir quelle enveloppe de cash il convient de garder sous la main pour faire face à une conjoncture défavorable et éviter de consommer du capital investi alors qu’il est au plus bas.

![]() Hors ligne

Hors ligne

#16 15/10/2020 17h42

- Oolkoo

- Membre (2020)

- Réputation : 17

Pas eu le temps de peaufiner mes recherches ni de répondre à tous les messages. Mais finalement une conclusion était qu’il n’était pas utile de trop passer de temps à chercher à améliorer.

J’ai profité de la baisse d’aujourd’hui pour investir un des deux PEA totalement en début d’après midi (et pas touché à l’autre qui est totalement liquide).

Voilà, c’est lancé en LSI comme un sauvage (covid, élections US, même pas peur !).

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

#17 15/10/2020 18h14

- xoxo

- Membre (2020)

- Réputation : 18

Bravo pour le LSI Oolkoo, vous êtes statistiquement gagnant !

@MrDividende

Attention aux backtests, et encore plus aux backtests sur des périodes extrêmement courtes pour faire des conclusions sur les performances d’un indice. Le S&P500 n’est pas un mauvais investissement - mais vous avez regardé les 5 dernières années pour conclure à sa supériorité. Regardons les 15 précédentes :

Et sur d’autres périodes, (ou en excluant les 6 derniers mois de ce backtest), on peut aussi renverser aisément le sharpe, rendement, etc en défaveur des trackers US

Regardons aussi les projections de rendement ("expected returns") fournis par Star Capital, selon le CAPE et autres mesures, qui sont parmis les meilleurs indicateurs de rendement à long terme des actions dont nous disposons: les Etats-Unis semblent parmis les zones les moins prometteuses (à long terme, pas de prédictions fiables à court terme).

Star Capital expected returns

Dernière modification par xoxo (15/10/2020 18h19)

![]() Hors ligne

Hors ligne

[+1] #18 04/11/2020 18h30

- Oolkoo

- Membre (2020)

- Réputation : 17

Bonjour

Concernant le suivi de mon portefeuille:

PEA 1 (lancé il y a 15j): légèrement positif, mais en gros zéro. Ca a monté, puis baissé, puis remonté. Rien d’important. Je constate quand même qu’il semble peu volatile par rapport à la bourse en général (probablement grâce aux parts d’obligations et de REITs). En 15j il n’est pas sorti d’un créneau -2%/+1%.

PEA 2: totalement liquide (pas eu le temps)

CTO: totalement liquide (pas eu le temps)

Si cette deuxième vague nous avait fait faire -20% j’aurai probablement été tenté d’entrer avec la même stratégie !

Alors tout ceci n’est pas très intéressant

L’objet de ce message est plutôt de partager mes réflexions sur comment occuper mes fonds sur PEA 2 et CTO, et je l’espère obtenir des retours éclairés.

1/ Test du EV/EBITDA seul

Outre ce forum (ici), on trouve de nombreuses études qui confirment le bien fondé de ce ratio seul (division en quintiles selon cet indicateur, et un an après les moyennes des performances de chaque groupe sont parfaitement dans l’ordre des quintiles, avec un effet marqué). Pour diminuer le risque, ceci m’avait inspiré (plus haut) l’idée d’arbitrage par rapport au marché, par exemple:

- en achetant (PEA si Europe sinon CTO) un panier correspondant au premier décile

- en vendant ou allégeant une part d’un tracker correspondant à ce marché dans PEA 1.

Malheureusement j’ai voulu tester ce principe et cela ne fonctionnait pas.

- sur NYSE, à Oct 2019, prendre tous les EV/EBITDA<5

- prendre 20 valeurs au hasard (vrai hasard, pas un tri malheureux)

- regarder la progression maintenant par rapport au marché: -4,95% vs +2,7% marché.

Flute ! Probablement pas de chance. Re-flûte, le deuxième test a été dans le même sens.

2/ Test EV/EBITDA <5 et PER entre 10 et 20 (pour sélectionner des sociétés "normales").

Même chose, pas de surperformance identifiée.

3/ Test F-score: encore un indicateur qui me séduit.

Test F-Score >= 7 et PER entre 10 et 25

Résultat négatif !

4/ F-score >=6, Dividende > 1%, 12 mois >0%, EV/EBITDA <=8

Résultat négatif !

Je me suis arrêté là. Soit les études sont bidons, soit ma base de données est mauvaise

Soit ces indicateurs sont bons en tant que filtres mais pas suffisants seuls (c.a.d. il faut encore travailler et analyser derrière ; en tout cas pas ok pour du trading mécanique).

Ensuite j’ai voulu tester le momentum. Il y a de bons retours à ce sujet.

5/ Momentum ETF:

Test avec bassin d’ETF régionaux (S&P500, STOXX600, emerging, japon, etc) + ETFs sectoriels de Lyxor (chimie, construction, food, media, energie, etc).

Ici la conclusion n’est pas en fonction d’une surperformance par rapport à un indice (ex indice world) mais selon le critère subjectif "la courbe me plait".

- Test sélection 2 meilleurs sur les 3 derniers mois (mise à jour mensuelle)

- idem lookback 6 mois

- idem 10 mois

- idem 12 mois

- les mêmes durées 3/6/10/12, avec un seul ETF sélectionné

- la même chose avec un bassin réduit

- la même chose uniquement avec le bassin GEM (Europe, US, Obligs, Cash)

Je n’ai rien trouvé qui me satisfasse.

Par exemple le trou de mars fait mal dans tous les cas.

Je ne dis pas que cela ne fonctionne pas. Il y a des personnes qui font ça depuis des années et qui en sont très contents. Je dis juste que se retrouver 100% investi sur un seul ETF (ou deux), avec de gros drawdowns, ce n’est pas pour moi.

6/ Compte tenu de mon aversion au risque, test du AWP:

- le AWP d’origine (lien 1, lien 2), focalisé US

- le AWP européanisé (la moitié des bons passent en bonds europe, idem actions, éventuellement on met un CW8 à la place du S&P500).

- le AWP "PEA compatible" -> du CW8, les bonds US et l’or sont hors PEA, OBLI pour bonds europe LT et MT, panier UTI/BRE/OIL à la place de commodities => cela fait 65% de la valeur en PEA, le reste en CTO.

Alors le backtest (approché) sur 2010-2020:

AWP pseudo PEA: 7,8% rdt ; 6,8% volat ; sharpe 1,12

Rappel P6 même période: 11% rdt ; 12% volat ; sharpe 0,93

Meilleur en sharpe, mais rendement sérieusement amputé

Plus intéressant, sur 2004-2020:

AWP pseudo PEA: 7,9% rdt ; 6,7% volat ; sharpe 1,01

Rappel P6 même période: 7,6% rdt ; 13% volat ; sharpe 0,54

D’accord c’est un peu mieux mais pas extraordinaire. Attention cela le devient quand on regarde les DDs:

AWP: 1an 3 mois; -7,8%

P6: 5 ans 9 mois; -48%

Ca c’est quand même génial.

Je peux partager les liens des backtests, ils sont (subjectif) très beaux dans leur régularité.

Voilà, pour le moment je n’ai rien découvert. C’est un portefeuille pour retraité ou pré-retraité. Il sous performe en période de hausse et nettement en forte hausse, en ne captant que peu ce que fait le marché action. En revanche quand ça baisse il fait des miracles, comparativement au marché, grâce aux corrélations négatives (voir la théories des 4 quadrants sur ce portefeuille).

Evidemment rien n’est éternel. Il peut y avoir toutes sortes de discussion sur le passé ne présage pas de l’avenir, un backtest ne veut rien dire, les taux sont presque à zéro alors ils peuvent remonter et là les obligs vont faire mal, etc. Je sais aussi que l’on a eu quasiment 20 ans pendant lesquels le marché obligations a surperformé le marché actions et que historiquement c’est inhabituel.

Mon avis (personnel et subjectif) est que la tendance post 1982 doit continuer (covid, dettes, pas le moment de remonter des taux, ça baisse depuis 700 ans, sisi, globalement on est dans un monde post-Volcker et je ne vois pas cela changer, etc).

7/ AWP en levier:

Un portefeuille qui monte moyennement, ne baisse pas ou peu, cela peut être intéressant de le mettre en levier. Voici une source qui traite du même sujet.

Pour cela on peut utiliser des ETFs à effet de levier (mal) pour du long terme (hou c’est très mal).

Parenthèse: Avant de commenter en répétant des choses sans avoir travaillé sérieusement le sujet:

- lire cette page

- prendre excel et sur un indice, appliquer +x% -y% 20 jours de suite, appliquer +2x% -2y% 20 jours de suite, constater que quand le marché baisse en tendance, en levier vous perdez moins que 2x, et constater que quand le marché monte en tendance, en levier vous gagnez plus que 2x.

EDIT: j’avais mis d’autres formules mathématiques, mais le forum ne me laisse pas les poster. Tant pis !

- comparer les résultats annuels doublés versus indice simple (des fois meilleurs, des fois moins bons ; au global on a 1,8 fois les gains pour 2 fois la volatilité. Pour certains indices US qui ont eu des tendances plus marquées on est largement à plus de 2 pour seulement 2 fois la volatilité)

Le problème qui se pose ici est l’optimisation car il n’existe pas d’ETF à levier logeable en PEA.

En revanche il en existe en AV (il faut payer 0,6% annuellement dessus)

En regardant les produits qui existent, on peut loger 39% de la valeur en PEA, 26% en AV, 35% en CTO (et la partie en CTO n’est pas ce qui doit monter énormément

). Cela nous fait un levier 1,4.

Il est éventuellement possible de passer les obli europe en CTO en levier ; à ce moment là on aurait 89% du portefeuille en levier, soit un levier de 1,8, mais cela ne ferait que 12% environ dans le PEA (soit 38% en enveloppe à fiscalité avantageuse).

Il me reste encore à backtester cela (suite au prochain épisode).

Dernière modification par Oolkoo (04/11/2020 18h44)

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

#19 24/11/2020 18h39

- Oolkoo

- Membre (2020)

- Réputation : 17

Mise à jour:

Rien de spécial.

Le but était que les lignes ne bougent pas donc ça n’a pas bougé (ce n’est pas difficile d’être discipliné quand ça monte).

Tout a monté, donc mon PEA a monté aussi.

Au moins je peux me dire que pour le moment je n’ai pas fait de grosses bêtises en faisant un investissement en une fois. J’en aurai confirmation dans 5 mois (mon DCA aurait été sur 6 mois).

Pour le reste, je manque terriblement de temps, donc mon autre PEA et les autres fonds sont toujours totalement liquides. Certes il vaut mieux ne rien faire que de faire n’importe quoi, mais j’ai ces liquidités non utilisées depuis deux mois et je me dis qu’il faudrait quand même que je fasse quelque chose

Stock picking: pas pour moi, et pas sensé quand je vois que la très grande majorité des gestionnaires n’y arrivent pas. Dividendes aristocrates: sous-performe légèrement (et probablement davantage à l’avenir). Stock picking dans la liste des dividendes aristocrates ou dans la liste des wide moats, ça revient au même.

J’ai continué l’étude du All Weather Portfolio, mais je ne suis pas non plus convaincu car ma conviction est que les taux ne vont pas remonter et qu’ils vont rester durablement au plancher, donc plus guère de rendement à attendre coté ETF obligataire (même si conserver le capital est déjà bien et c’est pour ça qu’ils sont là).

- téléchargement des cours mensuels des ETFs depuis 2000 + complété avec les indices (moins les frais)

- backtest de ces versions d’AWP:

1/ Portefeuille actions

2/ un 60/40 classique avec actions monde/EM + LT/IT Bonds EU&US

3/ AWP principalement PEA

4/ AWP levier 1,3 Assurance Vie + PEA + CTO

Notes:

Note 1: A la place de commodities (7,5%), je pars sur un panier d’ETFs sectoriels UTI + BRE + OIL, ce qui permet de les loger en PEA.

Note 2:

Pour les obli Europe, OBLI a besoin d’être surpondéré pour artificiellement correspondre à la part préconisée de IT et LT.

Ce graphe montre l’ETF (reconstitué), le panier IT+LT préconisé, l’ETF en levier 1,3.

Conclusions:

- dans la tentative levier avec l’AV (pour la fiscalité), les produits disponibles en levier (CAC, stoxx50, nasdaq100), sous-performent un CW8 avec un zeste de EM.

- En comparant le AWP unleveraged avec un AWP unleveraged avec part action à 40% (au lieu de 30%): le AWP classique fonctionne mieux.

- un AWP modifié en invertissant les proportions d’obli LT avec les obli IT, est globalement meilleur.

Cela me convient dans l’éventualité peu probable d’une remontée de taux (pour moi on est parti pour un scénario Japon avec des QE forts, rachats massifs des obligations d’état qui peut être même à un moment donné ne coteront presque plus !). En tout cas on ne rate pas de rendement.

- entre essayer de mettre le maximum dans le PEA pour optimiser la fiscalité, et faire PEA+CTO pour avoir de meilleurs produits, il est préférable de payer des impôts (certes peu, lignes obli en CTO et non tournantes).

Il est amusant de constater que sur cette durée, tous les portefeuilles performent mieux qu’un portefeuille actions (90% CW8 + 10% PAEEM) et surtout avec un risque largement moindre.

Sur une période 2010-2020, l’honneur est sauf:

Néanmoins le AWP me séduit plus compte tenu de mon aversion au risque.

Le passé n’est pas l’avenir ; on peut décemment supposer que la large part d’obligations qui a beaucoup rapporté ces deux décennies ne va pas continuer ainsi.

Voilà ou j’en suis.

Il me reste à tester l’idée d’un AWP levier hors Assurance Vie pour avoir de meilleurs produits.

Je pense aux actions en levier et probablement pas les obligations.

Dernière modification par Oolkoo (24/11/2020 18h40)

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

#20 31/12/2020 17h53

- Oolkoo

- Membre (2020)

- Réputation : 17

Bonjour

Voici une mise à jour rapide en cette fin d’année.

PEA 1:

L’idée était que ce soit lazy, donc la compo est restée la même. Je viens juste de faire un petit équilibrage pour les quelques lignes qui s’étaient décalées de plus de 1000 de la valeur cible actualisée.

Le PEA s’est valorisé à 160k, ce qui fait modérément plaisir, mais aussi constitue un matelas de sécurité pour que ce portefeuille aille moins profondément dans le rouge si un crack arrive.

Rien de spécial à dire, sauf problème de discipline, cette compo est là pour rester.

AWP:

Je n’ai eu aucun temps disponible pour étudier plus avant ces principes, notamment le AWP en levier.

- Un, je reste convaincu de la supériorité (d’accord, pour mon cas propre avec une aversion au risque) comparé à un tracker monde (backtest 20 ans = meilleur rendement et surtout très très meilleur ramené au risque).

- Deux, je suis peu confiant avec des cours d’actions élevées et dans ce cadre là le AWP est intéressant (un AWP protecteur permet de peu baisser en cas de crack, et de se repositionner en une plus grande part d’actions si les marchés baissent de 20 ou 30%).

- Trois, je ne suis pas aveuglément confiant dans le AWP notamment à cause de l’histoire des taux à zéro…

- Quatre, concernant le AWP levier: rendement 20 ans moy géo 7,4% contre AWP simple 5,8%, je me dis qu’une fois la fiscalité réintroduite (CTO 30% contre PEA 17,2%), cela se vaut et ne compense pas le risque supplémentaire.

- Cinq, avec un rendement moyen à 6%, pour un portefeuille à 200k, je me dis que je viens de virtuellement perdre 3000 Euros à laisser passer trois mois pour étudier des options très proches.

En conséquence, je viens de prendre, encore une fois brutalement et sans grande optimisation, un AWP pour 170k (me laisse des réserves pour s’amuser).

-> AWP sans levier

-> PEA pour ce qui est éligible PEA (grosso modo les actions)

-> CTO pour le reste, globalement les bonds et l’or

Petites modifications:

-AWP "internationalisé" au niveau des actions (tracker monde + emerging markets) et des bonds (Europe et US)

- par rapport au standard j’ai mis moitié moitié dans les bonds pour intermédiaire / long (voir post précédent sur le backtest) = me prémuni un peu plus contre une hausse éventuelle de taux, même si très improbable

- j’ai inclus une part de bonds liées à l’inflation

Je tâcherai de gérer au mieux les équilibrages PEA-CTO lorsque le cas se présentera.

Voici ce que cela donne, en % et en valeur:

Il y a pas mal de choses qui sont faites au doigt mouillé, mais il valait mieux se lancer que de passer trois mois supplémentaires à réfléchir, et, honnêtement, ce n’est pas avec ce type de portefeuille que je cours de grands risques (30% d’actions avec trackers + le reste en obligs diverses et or…).

Pour finir, avec ce qui reste, sur PEA2, j’ai pris deux titres vifs pour le moment (10k par ligne):

- Air Liquide (2% dividende + 10% actions gratuites tous les 3 ans = environ 5% par an)

je me donne une cible de progression de 10% par an.

Il y a une file dédiée.

C’est du B&H long terme, et malheureusement mon critère de sortie (d’invalidation) reste à clarifier.

- Total: pour le dividende de 7,5% payable trimestriellement.

Je crois (tout le monde n’est pas obligé de le croire) à un retour vers 45E une fois la crise passée.

Les études montrent que, de loin, les actions des vieilles technologies rapportent plus que les actions des nouvelles technologies.

Si le retour à 45E se produit sur trois ans par exemple, cela fait un rendement annuel de 21/3 + 7 = 14%.

Il y a aussi une file dédiée fournie sur le forum.

Sur le CTO j’ai également pris deux titres vifs (10k par ligne):

- PershingSquare Holdings: pour toutes les raisons listées dans la newsletter.

J’ai fait mon propre calcul de décote par rapport à la NAV (Pershing Square Holdings Weekly and Monthly NAVs) et ma cible est modeste: le retour à la décote historique, soit grosso modo -20% sur NAV (je n’ai pas ma feuille excel sous la main)

- MercadoLibre: car mon calcul de DCF montre un objectif de cours très intéressant. Reste à voir si la croissance promise sera au rendez vous.

Ce qui n’est pas encore placé:

Pour les liquidités qui restent, direction la Chine:

- j’envisage un achat de BABA, sur repli vers 220 ou plus bas, et suivant la situation à ce moment là. S’il n’y retourne pas, tant pis.

- j’envisage un gros 60/40 (40 ou 50k) avec un ETF A-Shares (pas de BABA dedans) et ETF bonds capitalisant (CYBA)

Il faut que j’étudie les bons véhicules.

Enfin, si il reste des liquidités, peut être un panier d’aéroports (ADP, Francfort, NZ, Mex, etc) pour une stratégie du même type que celle que je met en oeuvre sur Total (jouer le retour vers les niveaux d’avant crise et profiter du gros dividende en attendant). Risque faible et très bon potentiel de gain. Là aussi il faut que je regarde cela de plus près.

Voilà, d’avance, meilleurs voeux pour 2021.

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

#21 15/01/2021 20h19

- Oolkoo

- Membre (2020)

- Réputation : 17

Tout monte bêtement, c’est presque ennuyeux.

Sur le CTO:

- j’ai vendu ma ligne de Pershing Square Holding. L’objectif qui était écrit a été atteint. Cela a fait +13% (+1304 Euros). D’autres gagneront peut être après moi. Tant mieux pour eux.

- j’ai raté Alibaba à 220$ (ordre non exécuté à moins de 1$ près ce jour là). Tant pis, c’est comme ça. Ce sera pour un autre jour (ou pas).

Au moins tout cela montre une très bonne discipline.

Donc dans la même lignée, je tiens à clarifier ce que j’ai voulu dire au sujet de mon AWP par la phrase:

"permet de se repositionner en une plus grande part dactions si les marchés baissent de 20 ou 30%"

Je me dis que si ce n’est pas marqué à l’avance, je risque de ne pas l’appliquer strictement. Alors voilà:

Dans le AWP, la part d’actions est de 30% (Tracker monde + un zeste de marchés émergents).

- si les marchés baissent de 10%, je passe cette part à 50%, et diminuerai proportionnellement les autres catégories (obli, or, etc).

- si les marchés baissent de 20%, je passerai cette part à 70%, et diminuerai proportionnellement les autres catégories (obli, or, etc).

- si les marchés baissent de 30%, je passerai cette part à 90%, et diminuerai proportionnellement les autres catégories (obli, or, etc).

Jusqu’à quand ? Jusqu’au retour à zéro, suivant les mêmes seuils.

Maintenant que c’est écrit, je me sentirai obligé de le faire. Vivement que le cas se présente !

Dernière modification par Oolkoo (15/01/2021 20h19)

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

[+1] #22 29/01/2021 17h02

- Oolkoo

- Membre (2020)

- Réputation : 17

Oolkoo, le 31/12/2020 a écrit :

Ce qui n’est pas encore placé:

Pour les liquidités qui restent, direction la Chine:

- j’envisage un achat de BABA, sur repli vers 220 ou plus bas, et suivant la situation à ce moment là. S’il n’y retourne pas, tant pis.

- j’envisage un gros 60/40 (40 ou 50k) avec un ETF A-Shares (pas de BABA dedans) et ETF bonds capitalisant (CYBA)

Il faut que j’étudie les bons véhicules.

C’est fait: petit 60/40 sur la Chine, pour 33k. J’en suis bien content !

- 13k d’obligations avec CNYB (CYBA préféré mais non achetable pour moi)

- 10k sur actions MSCI Ch (large + mid), avec LCCN (Tencent, Baba, etc)

- 10k sur A-shares uniquement avec HMCA (CNYA non achetable pour moi)

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

#23 02/04/2021 15h36

- Oolkoo

- Membre (2020)

- Réputation : 17

Mise à jour trimestrielle du 02/04/21:

PEA1:

Aucun mouvement (si ce n’est l’équilibrage du trimestre précédent).

Il a sensiblement augmenté à 172k (contre 160k au début de l’année).

Aucun changement, je vais juste faire les équilibrages pour les lignes qui ont beaucoup bougé par rapport à leur part cible. Concrètement je vais vendre un peu de la ligne SP500, LD30, et racheter un peu de l’ETF obli.

CTO:

J’ai ajouté 10k sur ce compte au cours du trimestre, donc le montant de cette enveloppe est en ligne avec mes apports (120k).

Il y a trois sous parties qu’il faut traiter séparément:

- les titres vifs

- le 60/40 Chine

- une partie du AWP

Pour les titres vifs:

- Alibaba: toujours pas de position, un ordre à 220,5$. Peut être qu’il y ira un jour, sinon tant pis.

Si cela s’exécute, c’est du B&H: bon business, forte croissance, part business internet plus faible en chine que US, rentable, PER 25 quelque chose qui croit très fort. Risque Gvt chinois, à voir (ne crois pas qu’ils tueront ce géant, mais rien n’est jamais sûr).

- Pershing Square Holding: Plus de position actuellement. J’avais vendu le 15 janvier avec la réduction de la décote. J’avais gagné un petit 10 ou 13%, de mémoire.

L’action est revenue sous mon cours de vente et la décote a réaugmenté (comme au moment de mon achat initial, mais pas sûr qu’elle se re-réduise).

Possibilité éventuelle de revenir dessus, mais sans grande motivation.

- Mercado Libre: les raisons de mon achat restent valables. Je crois à une forte croissance et valorisation dans les années qui viennent. Pour le moment cela n’en prend pas le chemin. Pris à 1693$, actuellement 1513$ soit -10,6%. Je garde, objectif 2500$ sous 2 ans (moins 3 mois), il suffit d’y croire

Les annonces récentes ne remettent pas en cause les perspectives.

Pour la partie 60/40 Chine:

Les obligs ont monté +221 soit +1,7%

L4K3 a baissé (actions baba tencent etc) -379 soit -3,9%

Les actions A officiellement ont fait +2294 soit +32%

Au total cela fait +2136, soit (pour 33k): +6,5% sur 1 trimestre. Pas mal.

En réalité j’ai l’impression qu’il y a une erreur de la banque en ma faveur sur les actions A (confusion devise ?). Le 29/01, cours 12,16, actuellement 11,85, soit -2,8%. Donc en réalité on devrait être environ à +221-379-280 = -438 soit -1,3%.

De toutes façons cette partie 60/40 est aussi pour du long terme. Cela reste tel quel, pas de changement.

Pour la partie AWP: j’y reviens plus tard (à cheval sur PEA2 et CTO), dans une catégorie dédiée

PEA 2:

Il s’est doucement valorisé à 156k.

Il y a deux parties: une partie titres vifs et une partie AWP.

Titres vifs:

- Air Liquide s’est tranquillement valorisée +3,8% et je l’ai passée au nominatif (vous voyez l’intention de B&H long terme).

- Total: bien valorisé + un morceau de dividende en janvier (178,2), donc +7% sur le trimestre.

Sur ces deux titres, pas de problèmes, les motivations d’achat et critères de sortie restent inchangés.

Je passe enfin au AWP.

AWP:

Pour rappel, voir la file plus haut, c’est un AWP:

- internationalisé

- avec rebalance moitié moitié sur oblig MT/LT (au lieu de surpondération LT) [pour le moment j’ai bien fait]

- une partie des obligs ajustées à l’inflation [bien fait aussi]

- la partie commodities est un panier d’ETFs d’actions liées aux commodities (étude aussi plus haut)

- pour raisons fiscales, à moitié sur PEA (actions, ETF oblig gvt eur) et CTO (obligs, or, etc).

Voici ce portefeuille reconstitué:

Les obligations LT, l’or ont bien baissé.

Les actions ont bien monté.

Les obligations MT baisse faible. Obligs liées à l’inflation ont monté.

Bref

Au total on passe de 170.170 à 172.770, soit +2600, soit +1,5%.

Sur un trimestre c’est ce que l’on peut attendre d’un AWP.

Je fais le rééquilibrage sur achat OBLI / Or / LT US, vente BRE / CW8.

Conclusion

Tout va bien.

Très peu de mouvements et je ne suis quasiment pas ce qui se passe.

Je reste prêt pour une baisse des marchés actions car j’ai beaucoup d’opportunités pour réinvestir: 2 livret A à bloc = 45k + AV 30k + liquidités 10k + espèces sur les comptes + baisser les obligs, etc

Je dois avoir environ 150k investissable graduellement en actions si/quand l’occasion se présentera (lorsque les journaux parleront de crashs de fin du monde, de plus forte crise depuis 1929, etc).

(joyeux week end de pâques !)

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

[+1] #24 16/04/2021 18h08

Bonjour,

un portefeuille intéressant avec un gros travail de recherche.

Je n’ai pas tout lu, mais vous me rappelez moi-même il y a quelques années. Je crois que pour les gens qui savent faire des maths il y a deux catégories d’investisseur ETF : ceux qui ont compris qu’avec leur travail perso ils vont ramer beaucoup pour faire à peine mieux qu’un world, et ceux qui vont pas tarder à s’en rendre compte ![]()

Il y a quelques biais dans votre travail (notamment vous faites un peu trop confiance aux backtests), mais surtout vous arrivez à un résultat qui a trop de lignes pour être vraiment "lazy".

Est-ce que la surcomplexité se justifie ? Actuellement nul doute que vous pensez que oui, mais à l’usage je ne sais pas ? Pour mon cas personnel ça avait été vite vu.

![]() Hors ligne

Hors ligne

#25 03/07/2021 16h36

- Oolkoo

- Membre (2020)

- Réputation : 17

Suivi trimestriel

PEA1:

Le PEA 1 est un simple portefeuille d’ETF sécurisé (basse volatilité, avec part oblig et immo)

Valeur 179,166

Environ +7k sur le trimestre

Aucun mouvement au cours du trimestre.

Je vais juste faire les rééquilibrages trimestriels, notamment vendre du S&P500 et acheter des obligations.

CTO:

Il s’est valorisé à 143k.

Alors on a ici des titres vifs et des titres pour AWP (suivi à part).

Titres vifs:

- Mercado Libre: B&H (pour l’instant pas démenti)

- le 60/40 Chine (13k obligs CNYB, 10k ETF mid+large avec LCCN, 10k A shares avec HMCA): Au total cela fait +2166E soit +6,5% (avec erreur probable de la banque en ma faveur). La perf Chine n’a pas été extraordinaire.

- seul achat du trimestre => un petit portefeuille internet Chine avec 4 titres. Alibaba au cours envisagé + Baidu+JD+Pinduoduo. Environ 20k placé, actuellement +900E soit +4,5% (pas mal en quelques mois). C’est fait pour rester là en espérant que certaines soient multipliées et sans doute d’autres disparaissent. Evidemment pas de rééquilibrages sur cette poche…

PEA2:

Ici quelques titres vifs + des titres pour AWP.

Ce portefeuille (même s’il n’en est pas un) vaut 160k.

En fait il n’y a que deux titres vifs, B&H.

Air Liquide: tranquille, et reçu 206E de dividendes

Total: idem, et reçu 178E de dividendes.

Le reste est le fameux AWP.

AWP:

Voilà, le AWP s’est valorisé à 177,602

Soit +4.4% depuis le début, environ +3% sur le trimestre.

Il continue de faire ce que l’on attend de lui.

Je note que les équilibrages -moyennes à la baisse- fonctionnent, pas exemple les obligs US 20 ans dont j’ai repris une louche le trimestre dernier ont bien remonté et je dois en revendre maintenant.

Je dois faire les équilibrages de ce trimestre (valeurs en jaune), notamment vendre de l’ETF actions et des obligs US 20 ans, et acheter des obligs Europe/UK/Short term US.

Voilà, en résumé à part avoir acheté de l’internet chinois, il ne s’est rien passé sur le trimestre. Les portefeuilles sécurisés jouent leurs rôles parfaitement et se valorisent comme ils doivent. Je dors bien. L’investissement serein c’est comme ça, c’est ennuyeux (ce n’est pas pour tout le monde). Je continue d’espérer des replis qui pourraient me permettre de me renforcer. Si cela n’arrive pas, tant mieux (car mes portefeuilles monteront), si cela arrive, tant mieux (car à terme mes portefeuilles monteront encore plus).

A dans 3 mois

"Il ne faut pas se fier aux choses qui ne peuvent pas arriver, car c'est justement celles là qui arrivent" (Pierre Dac)

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “portefeuille d'actions d'oolkoo”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 27 | 11 654 | 15/08/2019 00h40 par Portefeuille | |

| 1 042 | 576 206 | 03/05/2022 13h19 par Reitner | |

| 1 092 | 520 255 | 24/07/2024 15h25 par Balance | |

| 730 | 389 162 | 25/07/2024 08h21 par lopazz | |

| 696 | 320 882 | 25/10/2023 18h55 par Lamat | |

| 760 | 297 392 | 19/07/2024 08h20 par bed43fr | |

| 621 | 347 040 | 04/01/2023 10h36 par PoliticalAnimal |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil