Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+1] #1 10/12/2016 17h11

- Mich

- Membre (2013)

- Réputation : 15

Bonjour à tous,

Je viens sur ce thread vous présenter mon portefeuille daction à date daujourdhui. Jai commencé à investir il y a deux ans, je lavouerai sans grand sérieux, je nai que 25 ans et suis encore en période dapprentissage.

Jai un master en finance dentreprise, mintéresse à la bourse depuis quelques années mais je me rends compte aujourdhui que je nai que peu de temps (et dintérêt) pour gérer mon portefeuille.

Jai suivi mes convictions et me suis inspiré des threads de ce forum, ainsi que de Seeking Alpha. Jai lu les livres de linvestisseur heureux, les lettres de Buffet, le Hull sur la gestion des risques, de nombreux articles académiques, sur les ETF, les M&A, jai étudié le la valorisation dentreprise ne cours, jai effectué mon mémoire sur les règlementations bancaires (Bâle III, CRD IV, etc.)

je pense avoir une très bonne compréhension globale.

Pourtant, dans ma gestion, sur ces deux dernières années, je nai pas suivi cette logique et je fais face à quelques biais principaux :

- Jai eu une certaine tendance à suivre avec trop de confiance ce qui sest dit sur ce forum (cest entièrement de ma faute).

- Jai privilégié les sociétés à fort rendement en termes de dividendes. Jai une éducation familiale dans limmobilier ou je gère quelques appartements, jai donc fait un parallèle inconscient dividendes=loyers, et ait acheté les société à fort dividende, or, la sécurité des dividendes est bien moindre que celle de loyers ; jen ai fait les frais et au passage jai été très mauvais ou malchanceux au niveau market timing :

o Jai acheté ARCP un mois avant le scandale comptable

o Jai acheté Standard Chartered 3 mois avant lannonce de suppression du dividende et lémission de nouvelles actions

o Jai acheté BHP Billiton un peu avant la suppression du dividende, lannonce du problème minier au brésil ainsi que le spin-off South 32 (que jai revendu récemment en plus-value)

o Jai acheté Dream Office et Cominar et nai compris la forte corrélation de ces actions et du CAD avec le pétrole quensuite. Par ailleurs, jai découvert le système du DRIP qui, vous confirmerez ou infirmerez, est dilutif lorsque laction cote sous sa NAV ?

- Jai une difficulté à vendre quand je suis en plus-value ou en moins-value, et mettre des stop-loss. Je laisse encore trop ma subjectivité influer sur mes décisions. Par exemple, je nai pas su vendre EDF suite à lannonce dextension des centrales nucléraires, alors que jétais à +80%.

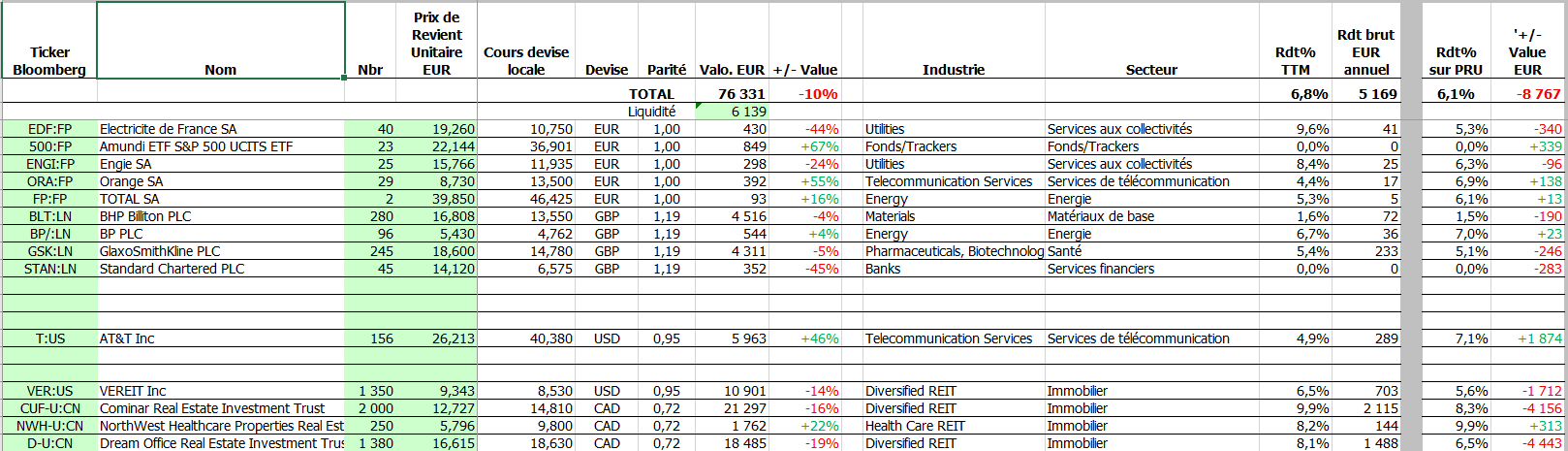

Voici donc létat de mon portefeuille à date daujourdhui : Ce nest pas particulièrement joli, mais si jétais à vendre tout aujourdhui, jaurais 82,5k alors que jai investi (entrées moins sorti) 79,5k.

Le rendement à deux ans est moins bon quun AV, certes, mais cest aussi un certain gain dexpérience.

Le constat aujourdhui est selon moi:

- La bourse est à son plus haut, et je pense que cest un bon moment pour vendre Il y eu un moment ou j’étais à -25k de moins-value Je ne suis pas assez diversifié. Il ny a pas de raison particulière pour que les bourses se comportent aussi bien.

- Jai une bien trop grosse dépendance aux foncières et au CAD les deux lignes Cominar et Dream sont bien trop grosses, constituent lessentiel de la moins-value et une exposition bien trop importante

- Les petites lignes (EDF, BP, ETF S&P 500,

) du PEA sont inutiles à cette taille.

- Au lieu de tout vendre, je pense garder :

o BHP qui est un leader mondial, avec une très bonne gestion et une capacité assez importante à renouer avec les profits.

o GSK leader pharmaceutique, secteur assez pérenne

o Northwest Healthcare Properties Entreprise qui a lair très saine avec des locataires solvables, la ligne ne ma pas déçu. Elle représenterait ma seule position CAD

- La question se pose pour :

o VER pour son potentiel dupside, et la ligne représenterai ma seule exposition US

o AT&T qui permettrait dengranger une belle plus-value à la date daujourdhui, et de séloigner de toutes les incertitudes liées aux fusions.

o B&P : La ligne fait doublon avec Total (que je compte vendre)

- A vendre :

o Cominar, le DRIP, ainsi que le rapport Dividende/AFFO sont deux mauvais facteurs, et la suite de nouvelles décevantes commence à rendre cette ligne bien trop source de stress pour ce quelle rapport

o Dream Office, pour son exposition à lAlberta et le track record historique de Dundee Cest selon moi une value trap.

oToutes les petites lignes inutiles. Le tracker étant à son plus haut historique, il est probablement temps de garder du cash.

- Le PEA est chez Boursorama, alors que le CTO est chez Binck. Boursorama se gave bien trop sur les frais Il a été ouvert en Janvier 2011, il est donc intéressant de le garder Le passer chez Binck ?

- Jai un achat de 40 000 de part dune SCI à effectuer à moyen terme Il serait financé avec largent venant de la vente de Cominar & Dream Office.

- Me focaliser ensuite sur un stratégie ETF (cf le site Epargnant 3.0) qui me créerait moins de problème. Jy investirai 1000/mois jusquà arriver à 20 000. Lavantage serait dêtre uniquement sur le PEA (moins de frottement fiscal, sachant que mon TMI devrait être de 30% cette année).

- Je garderai une allocation type en pourcentage et my conformerai chaque mois sans états dâme et sans pouvoir laisser ma subjectivité et mes émotions influer (un ETF nétant pas une valeur unique, il y a moins de propension à « croire » en cette valeur).

- Vendre VER ou non, éventuellement mettre un tracker REIT éligible PEA.

Jaimerai vos avis sur mes réflexions, afin de savoir si jai fait le bon constat. En tout cas, si javais tout investi sur le S&P 500 en 2014, jaurai eu beaucoup plus de bénéfices !

Dernière modification par Mich (10/12/2016 17h28)

Mots-clés : cto (compte-titres ordinaire), pea (plan d'épargne en actions), portefeuille

![]() Hors ligne

Hors ligne

#2 10/12/2016 18h52

- Holden

- Membre (2015)

- Réputation : 14

Bonjour Mich,

Je me garderais bien de vous donner le moindre conseil en matière de gestion: je me considère moi-même comme un novice en la matière. Je ne peux que vous donner l’impression que j’aie lorsque je regarde la composition de votre portefeuille.

Tout d’abord, votre portefeuille me paraît trop concentré: trois lignes (VEREIT, COMINAR et DREAM OFFICE) représentent les 3/4 de votre portefeuille. De plus, ces trois lignes concernent le même secteur: l’immobilier.

Je pense qu’il faut diversifier davantage. De quelle manière ? Avec une plus grande :

1) Diversification sectorielle

2) Diversification géographique

3) Diversification monétaire

Si votre démarche est l’investissement dans des entreprises offrant un dividende pérenne, vous pouvez jeter un coup d’oeil au site "L’investisseur individuel"(L’Investisseur Individuel). C’est une site qui propose quelques règles d’investissement à la fois rigoureuses et de bon sens.

La sélection "Investir 10 - rendement", publiée chaque semaine dans le journal "Investir", permet aussi d’éviter de très mal choisir ses valeurs (ils n’ont pas toujours raison, loin de là, mais ils peuvent vous éviter de commettre certaines bévues de débutant).

Pour ma part, afin de dormir tranquille, je veille à ce qu’aucune ligne de mon portefeuille ne dépasse 5% ou 6% du total. Certains montent jusqu’au 10%. D’autres préfèrent avoir des lignes représentant 1 ou 2% du total. C’est à chacun de trouver une formule adaptée à son profil d’investisseur.

Bon courage pour la restructuration de votre portefeuille !

Holden

![]() Hors ligne

Hors ligne

#3 10/12/2016 19h17

- Faith

- Membre (2014)

Top 50 Année 2022

Top 20 Dvpt perso.

Top 10 Vivre rentier

Top 10 Crypto-actifs

Top 10 Finance/Économie

Top 50 Banque/Fiscalité

Top 50 Immobilier locatif - Réputation : 655

Mich a écrit :

- Jai privilégié les sociétés à fort rendement en termes de dividendes.

(…)

jen ai fait les frais et au passage jai été très mauvais ou malchanceux au niveau market timing

Ce n’est pas une question de malchance ou d’être mauvais, il s’agit de se rappeler que les fortes rentabilités ne sont pas dues au hasard. Sur des actions suffisamment liquides, il y a de grandes chances qu’elles représentent un facteur de risque.

C’est à mon sens la seule erreur de notre hôte, qui aime à critiquer l’inconstance des marchés (ceci dit, son analyse sur la bourse qui clignote reste tout à fait intéressante). Sur la plupart de ses choix d’investissement, il a jugé que la décote du marché était injustifiée… mais cette décote était justifiée dans plusieurs cas, qui ont eu un impact significatif sur son portefeuille (et le votre donc)

Le marché price des probabilités. Et même s’il n’est pas parfait, il n’est pas mauvais à ce jeu. Donc si vous choisissez des rendements sensiblement supérieurs à la moyenne du secteur, il est probable (mais pas certain) qu’il y ait un loup.

Reste à accepter, ou non, ce risque supplémentaire.

La vie d'un pessimiste est pavée de bonnes nouvelles…

![]() Hors ligne

Hors ligne

#4 10/12/2016 19h31

- Bypoy

- Membre (2015)

- Réputation : 15

Bonjour Mich,

Si vous souhaiter vendre des actions de votre portefeuille, je vous conseille d’externaliser vos moins value sur des sociétés n’ayant pas de potentiel sur le long terme à savoir:

-EDF trop endettée et coût de démentellement des centrale sous évalué.

-Engie endettée et politique de distribution du dividende trop généreuse.

-Standart Chartered vendez et attendez un repli des bancaires pour vous positionnez sur une bancaire française (passage des tests de solvabilité haut la main)

-Cominar et Dream Office: Diminuez votre exposition à ces 2 valeurs semble très judicieux.

-BP cela fait doublon avec total et ligne trop petite.

Les autres sociétés sont de qualité selon moi.

Votre portefeille a des secteurs non représentés: industrie, conso de base et discretionnaire.

L’interet d’avoir tout les secteurs représentés est de permetre d’être plus serein vis à vis des fluctations car les défensives et cycliques sont décorellées ( exemple depuis l’élection de Trump)

Bonne ventes et achats

Dernière modification par Bypoy (10/12/2016 19h33)

![]() Hors ligne

Hors ligne

#5 10/12/2016 19h45

- Francois92i

- Membre (2014)

- Réputation : 10

je vous conseille dexternaliser vos moins value sur des sociétés nayant pas de potentiel sur le long terme à savoir:

-Cominar et Dream Office: Diminuez votre exposition à ces 2 valeurs semble très judicieux.

Bonjour Bypoy,

Selon vous pas de potentiel long terme sur Dream Office, pourquoi ?

Le monde appartient à ceux qui ont des ouvriers qui se lèvent tôt

![]() Hors ligne

Hors ligne

#6 10/12/2016 20h05

- langoisse

- Membre (2013)

- Réputation : 98

Mich a écrit :

79,5k

Mich a écrit :

je nai que 25 ans

Mich a écrit :

Jai une difficulté à vendre quand je suis en plus-value ou en moins-value, et mettre des stop-loss. Je laisse encore trop ma subjectivité influer sur mes décisions.

Comme dit plus haut ,peut-être que les méthodes d’IH ou de l’II vous conviendraient. A votre âge si le but est de faire une pelote ,investir dans un portefeuille diversifié de grosses caps avec moat et dividendes croissants fait sens.

80000/30 ans dividendes réinvestis=350000

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “portefeuille d'actions de mich”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 27 | 11 654 | 15/08/2019 00h40 par Portefeuille | |

| 1 042 | 576 202 | 03/05/2022 13h19 par Reitner | |

| 1 092 | 520 245 | 24/07/2024 15h25 par Balance | |

| 730 | 389 156 | 25/07/2024 08h21 par lopazz | |

| 696 | 320 878 | 25/10/2023 18h55 par Lamat | |

| 760 | 297 390 | 19/07/2024 08h20 par bed43fr | |

| 621 | 347 039 | 04/01/2023 10h36 par PoliticalAnimal |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil