Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

![]() Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

Prosper Conseil (partenariat) : optimisation patrimoniale et fiscale sans rétro-commission en cliquant ici.

[+7] #1 07/12/2015 20h30

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1500

Hall of Fame

Hall of Fame

“ISTJ”

Bonsoir,

d’ici quelques jours (voir semaines), nous devrions connaître les premiers rendements 2015 des Fonds Euros des principaux contrats d’Assurance-Vie…

Je lance donc ce topic afin d’y centraliser les informations sur les rendements 2015.

---

En 2014, le taux moyen aurait été de 2,54 %

http://acpr.banque-france.fr/fileadmin/ … e-2014.pdf

LAutorité de contrôle prudentiel et de résolution (ACPR), qui dépend de la Banque de France, a analysé 52 millions de contrats individuels pour aboutir à ce chiffre.

Etude publiée en juin 2015.

Le cabinet spécialisé Facts & Figures avait prévu un taux moyen de 2,20 % pour 2014.

---

Quelques remarques sur les "prévisions" pour 2015 :

1/ prévision de Facts & Figures (réalisée au printemps 2015)

Le taux de rendement moyen des fonds en euros des contrats d’assurance-vie devrait atteindre 2,25%, net de frais de gestion, en 2015, puis 2,05% en 2016.

2/ souhait du gouverneur de la Banque de France, Christian Noyer

Pour établir le rendement, les assureurs se basent sur les taux d’intérêt (évoluant à des niveaux très bas, comme l’Euribor 12 mois - qui mesure le taux d’intérêt moyen des prêts interbancaires de la zone euro - à 0,3% fin 2014 ou comme le Taux moyen d’emprunt d’Etat (TME) à 0,98% actuellement).

En conséquence, le gouverneur de la Banque de France, Christian Noyer, s’est prononcé en octobre pour une "baisse significative" des taux de l’assurance-vie, afin que les compagnies d’assurance "ne se mettent pas en situation de risque.

---

LES FONDS EUROS AU DESSUS DE 3% EN 2015

Quelques remarques explicatives :

1/ Les rendements sont affichés nets de frais de gestion, mais HORS frais de versement ou d’entrée

2/ CANT. = actif cantonné ("classement" récupéré sur Quantalys)

3/ Encours au 30.06.2015 récupérés sur les fiches des assureurs (lorsque l’information est publiée)

4/ Supports au 30.06.2015 (obligations ou monétaires / actions / immobilier) au 30.06.2015 récupérés sur les fiches des assureurs (lorsque l’information est publiée)

5/ Frais de versement = le maximum (ils peuvent être négociables, mais c’est opaque…)

6/ Contraintes d’accès au Fonds euros au 31.12.2015

7/ Le rendement total en réserve (avant-dernière colonne) au 31.12.2014 correspond à l’addition de :

- la Provision pour Participation aux Bénéfices (PPB), à distribuer sous 8 ans aux assurés

- la réserve de capitalisation (soient les plus-values latentes obligataires)

- les plus-values latentes non obligataires (c’est-à-dire en actions et en immobilier)

8/ La dernière colonne est le rendement en réserve qui est "assuré", soit la PPB seule.

Les plus-values latentes évoluent et peuvent, elles, être "réduites à néant". .jpg)

.jpg)

On constate notamment que :

- de nombreux contrats imposent des contraintes d’investissement en UC pour avoir accès aux fonds Euros les plus rémunérateurs.

- certains contrats imposent des frais de versement élevés (même s’ils sont négociables, à priori)

- que la PPB oscille entre 0% et et 2,50%

Il est possible de "feinter" les contraintes d’accès sur certains contrats, pour ceux qui veulent être sur du 100% sécurisé.

Par exemple, sur ceux assurés par Suravenir proposant 2 fond Euros (contrats disponibles chez différents courtiers comme Linxea, MonFinancier et plein d’autres), il suffit d’investir 75% sur le fonds euros Opportunités et 25% sur une UC défensive, peu volatile (comme l’UC "R Crédit Horizon 12M C" sur le contrat Linxea AVenir), puis d’arbitrer immédiatement (gratuitement) ces 25% vers le deuxième fonds euros Rendement (un peu moins rémunérateur - 2,90% en 2015 -).

Je ne sais pas si cela est possible sur les autres contrats…

---

RECAPITULATIF DES RENDEMENTS 2015

REMARQUE :

le taux de rendement est net de frais de gestion (brut de prélèvements sociaux) mais il ninclut pas les frais sur versement, quil convient de déduire pour pouvoir comparer OBJECTIVEMENT les contrats.

Exemple : versement initial de 10 000 euros sur un contrat :

Contrat 1 : rendement net de 3,80% // frais de versement de 2,00% > rendement "réel" : 1,80%

Contrat 2 : rendement net de 3,50% // frais de versement de 0,00% > rendement "réel" : 3,50%

Sur une durée plus longue (étant donné que les frais de versement ne sont payés quune fois), la différence est moins notoire et sestompe peu à peu) mais autant choisir un contrat SANS frais de versement et parmi ceux qui ont le meilleur rendement

---

1/ MACIF (via sa branche AV Mutavie)

- ActiPlus : 2,40 % (2,60 % en 2014 et 3% en 2013)

- ActiPlus Option : 2,40% (2,60 % en 2014 et 3% en 2013)

- Livret Vie : 1,80% (2 % en 2014 et 2,40% en 2013)

- Livret Vie Option : 1,80% (2 % en 2014 et 2,40% en 2013)

(PS : les 4 fonds ci-dessus sont des "fonds cantonnés")

- Actilisé : xx (2,60 % en 2014 et 3% en 2013)

- Actilisé Option : xx (2,60 % en 2014 et 3% en 2013)

- Actiper : 2,30 % (2,30 % en 2014 et 2,80% en 2013)

« Cette année encore, nous allons doter notre Provision pour Participation aux Bénéfices de manière significative afin de nous permettre de mieux accompagner toute évolution future des taux dintérêts, conformément à la recommandation de notre Autorité de tutelle (ACPR)

En savoir plus sur http://patrimoine.lesechos.fr/patrimoin … oQLfVAL.99

---

2/ La Mutuelle dIvry - la Fraternelle (MIF)

- MIF Compte Epargne MIF : 3,30% (3,65% en 2014 et 3,85% en 2013)

- MIF Compte Epargne Transmission : 3,30% (3,65% en 2014 et 3,85% en 2013)

- MIF Compte Epargne Enfant : 3,30% (3,65% en 2014 et 3,85% en 2013)

- MIF Compte Epargne Libre Avenir : 3,30% (3,65% en 2014 et 3,85% en 2013)

- MIF Compte Epargne Garantie Intégrale : 3,30% (3,65% en 2014 et 3,85% en 2013)

En passant de 3,65% à 3,30% en 2015, soit 35 points de base en moins, le fonds euros de la MIF subit sa plus forte baisse depuis 10 ans : 4,50% en 2008 et 2009, 4,25% en 2010, 4,05% en 2011, 3,90% en 2012 puis 3,85% en 2013.

---

3/ AG2R

- Vivépargne (Fonds Euros Actif Général AG2R) : 2,40% (2,65% en 2014 et 2,95% en 2013)

- Terre de Vie (Fonds Euros Actif Général AG2R) : 2,35% (2,60% en 2014 et 3,00% en 2013)

- Terre de Vie (Fonds Euros urocit AG2R) : 3,00% (1,05 en 2014 et 4,75% en 2013)

André Renaudin (directeur général dAG2R La Mondiale) ajoute sans surprise dans le communiqué dannonce que « la provision pour participation aux bénéfices sera encore renforcée pour sécuriser les rendements futurs des contrats ».

---

4/ GMF

https://www.gmf.fr/besoins/epargne/index.jsp

- GMF Altinéo : 2,80% (3,05% en 2014 et 3,05% en 2013)

- GMF Certigo : 2,80% (3,05% en 2014 et 3,05% en 2013)

- GMF Multéo : 2,80% (3,05% en 2014 et 3,05% en 2013)

- GMF Compte Libre Croissance : 2,80% (3,05% en 2014 et 3,05% en 2013)

---

5/ MACSF

- Contrat RES : 2,85% (3,10% en 2014 et 3,40% en 2013)

- Contrat RES Multisupport : 2,85% ou 2,90% (si capital > 450 000) (3,10-3,15% en 2014 et 3,40-3,45% en 2013)

Cette baisse s’explique notamment par le choix de l’assureur de renforcer sa réserve, comme l’année dernière. Sa provision pour participation aux bénéfices, qui correspond à une sorte de report dans le temps du rendement pour les assurés, atteint 305 millions d’euros, soit 1,5 % des encours.

---

6/ MAIF

https://www.maif.fr/

- MAIF Assurance Vie Responsable et Solidaire : 2,75% (3,10% en 2014 et 3,40% en 2013)

- MAIF Nouveau Cap : 2,75% (3,00% en 2014 et 3,10% en 2013)

« Ces taux viennent récompenser la politique de gestion prudente et responsable qui prévaut à la MAIF », se félicite Thierry Couret, directeur délégué aux solutions assurances de personnes, dans le même communiqué. Il affirme par ailleurs que lassureur « a pu obtenir cette performance tout en consolidant ses réserves, gage de fiabilité économique pour l’avenir »

---

7/ MMA

- MMA Adif Optimum : 2,35% (2,55% en 2014 et 2,65% en 2013)

- MMA Multisupports : 2,35% (2,55% en 2014 et 2,65% en 2013)

---

8/ LINXEA

- Linxea Zen (Fonds Apicil) : 3,06% (3,21% en 2014 et 3,65% en 2013)

- Linxea Vie (Fonds Netissima) : 3,10% (3,23% en 2014 et 3,52 % en 2013)

- Linxea Vie (Fonds Eurossima) : 2,75% (2,97% en 2014 et 3,35% en 2013)

- Linxea Avenir (Fonds euro Suravenir Opportunités) : 3.60% (3,85% en 2014 et 4,05% en 2013)

- Linxea Avenir (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

- Linxea Spirit (Actif Général Spirica) : 2.55% (3,00% en 2014 et 3,30% en 2013)

- Linxea Spirit (Spirica Euro Allocation Long Terme) : 3,51% (3,82% en 2014 et 4,01% en 2013)

---

9/ MonFinancier

- Frontière Efficiente (Fonds Apicil) : 2,90% (3,05% en 2014 et 3,50% en 2013)

- Retraite Vie (Fonds euro Suravenir Opportunités) : 3.60% (3,85% en 2014 et 4,05% en 2013)

- Retraite Vie (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

---

10/ BOURSE DIRECT

- Bourse Direct Vie (Fonds Apicil) : 3,00% (3,15% en 2014 et 3,60% en 2013)

---

11/ MAAF

- Compte Epargne MAAF : 2,51% (2,81% en 2014 et 2,81% en 2013)

- Winalto/Winalto Pro : 2,75% (3,01% en 2014 et 3,01% en 2013)

- Winnéo/Winnéo Pro : 1,71% (2,11% en 2014 et 2,01% en 2013)

Dominique Chevillon, Directeur Général de MAAF Vie a annoncé : « nous faisons le choix, une nouvelle fois, de renforcer nos réserves pour sécuriser lavenir et préserver lintérêt de nos clients, en dotant notablement la Provision pour Participation aux Bénéfices, qui représente à présent 2.7% des encours »

---

12/ PRIMONIAL / SURAVENIR

Contrat Sérénipierre (fonds Sécurité Pierre Euro) : 4,00% (4,05% en 2014 et 4,15% en 2013)

Remarque : chaque versement doit comporter au minimum 50% de supports en unités de compte.

Pour Bernard Le Bras, Président du Directoire de Suravenir, la performance affichée l’année dernière tient aussi à la qualité des investissements réalisés depuis le lancement en 2012. Elle permet « de servir aujourdhui un taux de rendement toujours parmi les plus élevés du marché tout en dotant la Provision pour Participation aux Bénéfices (PPB) pour la 4e année consécutive (à hauteur de 100 points de base)».

---

13/ CARAC

- Carac Compte Epargne Famille / Enfant (Actif Général) : 2,90% (3,10 en 2014 et 3,30 % en 2013)

- Carac Profiléo (fonds Support Sécurité) : 2,90% (3,10 % en 2014 et 3,50 % en 2013)

- Carac Avenir (fonds Actif Général) : 2,90% (3,00 % en 2014 et 3,30 % en 2013)

---

14/ SMA BTP

- Batiretraite 2 : 2.67% (2,93% en 2014 et 3,11% en 2013)

- Batiretraite multicompte : 2.71% (2,81% en 2014 et 3,01% en 2013)

---

15/ CIC

- Plan Assurance Vie - Actif sécurité - Privilège : 2,25%

- Formule liberté Actif sécurité : 1,90%

---

16/ ASAC-FAPES

- Epargne Retraite 2 / 2 Plus (fonds Actif cantonné Allianz) : 3.02% (3,20% en 2014 et 3,25% en 2013)

- Epargne Multigestion (fonds Générali) : 3.12% (3,21% en 2014 et 3,29% en 2013)

- SolidR Vie (Eurossima) : 2.75% (2,97% en 2014 et 3,35% en 2013)

- SolidR Vie (Netissima) : 3.10% (3,23% en 2014 et 3,52% en 2013)

Principale explication du maintien de la rémunération du fonds euros ASAC-GENERALI, l’association n’a pas procédé à de nouvelles mises en réserves sur le contrat : « Les contrats ASAC‐FAPES rétribuent sous forme de participation aux bénéfices la totalité des revenus effectifs du fonds cantonné, ce qui place les contrats ASAC‐FAPES parmi les plus rémunérateurs du marché. »

---

17/ AFER (assuré par AVIVA)

- Contrat AFER : 3.05% (3,20% en 2014 et 3,36% en 2013)

Ce résultat est obtenu en dotant la réserve de PPB de 0,15%

---

18/ LE CONSERVATEUR

- Arep multisupport : 2,75% (3,25% e2014 et 3,50% en 2013)

- Hélios Sélection : 3.10% (3,45% en 2014 et 3,75% en 2013)

La compagnie explique avoir également doté sa réserve de rendement (+0.30%) puisqu’elle représente aujourd’hui 2,8% des encours en fonds en euros de l’assureur.

---

19/ Monceau Assurances (filiale CAPMA & CAPMI)

- Dynavie : 3.27% (3,33% en 2014 et 3,76% en 2013)

Monceau Assurance (…) préfère distribuer immédiatement la performance réalisée par ses contrats à ses assurés.

Ces résultats accusent certes une légère baisse (rendement à 3,33% pour Dynavie et 3,38% Pour Carnet Multi Epargne lan passé) mais restent dynamisés par le fait que la mutuelle ne constitue pas de provision pour participation aux excédents. Monceau Assurances explique cette stratégie atypique dans la profession dans un communiqué : «Capma & Capmi [société dassurance mutuelle vie du groupe, NDLR] ne prélève pas sur les participations aux bénéfices acquises par les sociétaires en place pour les reverser plus tard pour «lisser» les performances», se disant «très attachée à des règles éthiques strictes en la matière».

---

20/ Carrefour

- Carrefour Horizon (Fonds AXA) : 2,80% (3,00% en 2014 et 3,14% en 2013)

---

21/ MatMut

- Matmut Vie Génération : 2.25% (2,85% en 2014 et 3,15% en 2013)

- Matmut Vie Epargne : 2.50% (3,10% en 2014 et 3,40% en 2013)

---

22/ ALLIANZ

- Gaipare II (fonds euros Gaipare) : 3,15% (3,40% en 2014 et 3,47% en 2013)

- Gaipare Select F (fonds euros Gaipare) : 3,15% (3,40% en 2014 et 3,47% en 2013)

- Gaipare Sélectissimo (fonds euros Gaipare) : 3,15% (3,40% en 2014 et 3,47% en 2013)

Avec 0,10 point de plus que celui de lAfer, la plus importante association dépargnants française, le taux de Gaipare est en baisse de 0,25 point par rapport à 2014. Un taux qui sappliquera sur tous les contrats mais lassociation indique que la provision pour participation aux bénéfices a été renforcée d1,7 M supplémentaires (après une dotation de 6,4 M lan dernier).

---

23/ AXA

- Arpèges : 2,20% (2,55% en 2014 et 2,70% en 2013)

- Odyssiel : 2,20% (2,55% en 2014 et 2,70% en 2013)

- Amadéo : 2,20% (2,55% en 2014 et 2,70% en 2013)

- Excelium : 2,20% (2,55% en 2014 et 2,70% en 2013)

- Privilège : 2,20% (2,55% en 2014 et 2,70% en 2013)

- Figures Libres : 2,20% (2,55% en 2014 et 2,70% en 2013)

- Expantiel : 2,20% (2,55% en 2014 et 2,70% en 2013)

- Optial : 2,20% (2,55% en 2014 et 2,70% en 2013)

---

24/GPM (Groupe Pasteur Mutualité) Assurances

- Altiscore : 3% (3.25% en 2014 et 3.60% en 2013)

"La performance du taux 2015 du fonds en euros des contrats ALTISCORE conforte la stratégie d’investissement que nous avons choisie de mettre en place dans un environnement de taux très bas. Surtout, elle sécurise l’avenir puisqu’elle s’accompagne d’un renforcement de notre provision pour participation aux excédents à un niveau conforme aux intérêts, à la fois de notre Groupe et de nos adhérents", précise Thierry Lorente, Directeur général de Groupe Pasteur Mutualité.

---

25/ Patriméa

- Patriméa Premium (fond euros Oradéa Vie) : 2.45% (2.90% en 2014 et 3.20% en 2013)

---

26/ APREP

- APREP Multigestion (Fonds : Actif Général AG2R) : 2.14% (2,39% en 2014 et 2,80 % en 2013)

- APREP Pierre de Soleil (Fonds : Actif Général AG2R) : 2.35% (2,60% en 2014 et 3,00% en 2013)

---

27/ Société Générale (SOGECAP)

- Ebène : 2,45% (2,90% en 2014 et 3,20% en 2013)

- Epicéa : 2,20% (2,50% en 2014 et 2,80% en 2013)

- Séquoia : 2,06% (2,63% en 2014 et 2,63% en 2013)

---

28/ Diade Evolution (assuré par ACMN Vie, distribué par les CGPI

- Fonds Europierre (100% Immo) : 3.20% (3.60% en 2014 et 4.00% en 2013)

- Fonds Europierre Plus (75% Immo + 25% UC) : 3.20% (3.50% en 2014 et 3.70% en 2013)

- Fonds Euromulti (classique) : ? (2.10% en 2014 et 2.60% en 2013)

Remarques :

- contrat "chargé" en frais : gestion 0.9% - versement 5.0% (maxi) - arbitrage : 0.5% (mini 30 )

- fonds Europierre accessible seulement si 30% minimum en UC au versement

- accessible avec un premier versement de 8000 minimum

---

29/ AGEAS FRANCE

- Privilège Gestion Active : 2,40% (2,76% en 2014 et 3,01 % en 2013)

- Latitude Patrimoine : 2,40% (2,76% en 2014 et 3,01 % en 2013)

---

30/ PRO BTP

- Multisupport Confiance (Fonds Livret Confiance) : 2.91% (3,11% en 2014 et 3,37 %en 2013)

Pour la quatrième année consécutive, la provision pour participation aux excédents du fonds en euros a ainsi été dotée de façon très significative (à hauteur de 0,60% des encours). Il en va de même pour la réserve de capitalisation, qui constitue une protection contre le risque de remontée des taux.

---

31/ AREAS Assurances

- Multisupport : 2,40 % (2.80% % en 2014)

- Carnet d’Epargne : 2,10 % (2.70% en 2014)

- Plan d’Epargne : 2,10 % (2,70% en 2014)

---

32/ Association générale de prévoyance militaire (AGPM)

- Plan Eparmil : 2,98% (3,05% en 2014)

---

33/ La France Mutualiste

- Actépargne1, Rentépargne, Livret Jeun’ Avenir, Livret RM : 2,72% (2.92% en 2014)

---

34/ ASSURANCEVIE.COM

- Puissance Sélection (Netissima) : 3,10% (3,23% en 2014 et 3,52 % en 2013)

- Puissance Sélection (Eurossima) : 2,75% (2,97% en 2014 et 3,35% en 2013)

- Puissance Avenir (Fonds euro Suravenir Opportunités) : 3.60% (3,85% en 2014 et 4,05% en 2013)

- Puissance Avenir (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

- Evolution vie (Aviva actif garanti) : 3,08% en 2015 (3,33% en 2014)

---

35/ BOURSORAMA

- Boursorama Vie (Fonds Euro Exclusif) : 3,15% (3,32% en 2014 et 3,65% en 2013)

- Boursorama Vie (Fonds Eurossima) : 2,75% (2,97% en 2014 et 3,35% en 2013)

---

36/ Mes placements.fr

- Mes placements Retraite (Fonds euro Suravenir Opportunités) : 3.60% (3,85% en 2014 et 4,05% en 2013)

- Mes placements Retraite (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

- Mes placements Vie (Netissima) : 3,10% (3,23% en 2014 et 3,52 % en 2013)

- Mes placements Vie (Eurossima) : 2,75% (2,97% en 2014 et 3,35% en 2013)

- Mes placements Liberté (Actif Général Spirica) : 2.55% (3,00% en 2014 et 3,30% en 2013)

- Mes placements Liberté (Spirica Euro Allocation Long Terme) : 3.51% (3,82% en 2014 et 4,01% en 2013)

---

37/ E-Novline

- Mes placements Vie (Netissima) : 3,10% (3,23% en 2014 et 3,52 % en 2013)

- Mes placements Vie (Eurossima) : 2,75% (2,97% en 2014 et 3,35% en 2013)

---

38/ ING DIRECT

- Ing Direct Vie (Eurossima) : 2,75% (2,97% en 2014 et 3,35% en 2013)

---

39/ MONABANQ

- Monabanq Vie Premium (Netissima) : 3,10% (3,23% en 2014 et 3,52 % en 2013)

- Monabanq Vie Premium (Eurossima) : 2,75% (2,97% en 2014 et 3,35% en 2013)

---

40/ AGIPI

- Contrat Clef et Cler : 2.50% (2.85% en 2014)

- Contrat Far : 2.30%

Lassociation indique avoir doté le report à nouveau (qui permet de lisser les performances dans le temps) de 24 M soit 1,31% des provisions techniques.

---

41/ GENERALI

- Contrat Himalia (Fds Euro Innovalia) : 3,08% (3,35% en 2014 et 3,62% en 2013)

- Contrat Himalia (Fds Euros Actif Général AGGV) : 2,57% (2,73% en 2014 et 3,03% en 2013)

- Contrat Himalia (Fds Euros Elixence) : 3,20% (3,70% en 2014 et 4,16% en 2013)

- Contrat Profil Epargne (AGGV) : 2,57% (2,73% en 2014 et 3,03% en 2013)

- Contrat Xaélidia (AGGV) : 2,57% (2,73% en 2014 et 3,03% en 2013)

- Contrat Xaélidia (Fds Euro Epargne) : 2,52% (2,58% en 2014 et 2,78% en 2013)

- Contrat Xaélidia (Fds Euro Innovalia) : 3,08% (3,35% en 2014 et 3,62% en 2013)

- Contrat Phi (Fonds Epargne) : 2,44% (2,41% en 2014 et 2,82% en 2013)

---

42/ HEDIOS Patrimoine

- Hédios Life (Fonds euro Suravenir Opportunités) : 3.60% (3,85% en 2014 et 4,05% en 2013)

- Hédios Life (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

---

43/ EPARGNISSIMO

- Croissance Avenir (Fonds euro Suravenir Opportunités) : 3.60% (3,85% en 2014 et 4,05% en 2013)

- Croissance Avenir (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

---

44/ Banque Accord

- Accord Avenir (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

---

45/ Fidelity

- Fidelity Vie (Fonds euro Suravenir Opportunités) : 3.60% (3,85% en 2014 et 4,05% en 2013)

- Fidelity Vie (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

---

46/ Fortunéo

- Fortunéo Vie (Fonds euro Suravenir Opportunités) : 3.60% (3,85% en 2014 et 4,05% en 2013)

- Fortunéo Vie (Fonds euro Suravenir Rendement) : 2,90% (3,22% en 2014 et 3,45% en 2013)

---

47/ NORTIA

- Private Vie (Actif Général Spirica) : 2.55% (3,00% en 2014 et 3,30% en 2013)

- Private Vie (Spirica Euro Allocation Long Terme) : 3.51% (3,82% en 2014 et 4,01% en 2013)

---

48/ BFORBANK

- Bforbank Vie (Spirica Euro Allocation Long Terme) : 3,51% (3,82% en 2014 et 4,01% en 2013)

- Bforbank Vie (Dolcéa Vie, assuré par Spirica) : 2,66% (3,10% en 2014 et 3,40% en 2013)

https://www.bforbank.com/files/live/sit … nk-vie.pdf

---

49/ UAF Life Patrimoine

- Netlife (Actif Général Spirica) : 2.55% (3,00% en 2014 et 3,30% en 2013)

- Netlife (Spirica Euro Allocation Long Terme) : 3.51% (3,82% en 2014 et 4,01% en 2013)

- Netlife (Spirica Euro Sélection) : 2.81% (4,02% en 2013)

- Netlife (Spirica Néo Euro Garanti) : 3.63% (3,67% en 2013)

---

50/ ALTAPROFITS

- AbiVie (Suravenir Rendement au lieu d’ACMN depuis cette année) : 2.90% (2,50% en 2014 et 2,80% en 2013)

---

51/ CREDIT DU NORD

- Antarius Avenir (fond euros Capi Sécurité) : 2.55% (2,85% en 2014 et 3,00 % en 2013)

- Antarius Duo (fond euros Capi Sécurité) : 2,50% (2,85% en 2014 et 3,00 % en 2013)

- Antarius Donation (fond euros Capi Sécurité) : 2,50% (2,85% en 2014 et 3,00 % en 2013)

---

52/ PREDICA

- Alyss / Lauryss : 2,20%

- Octavie : 2,30%

---

53/ AGIPI

- Contrat Cler (assuré par AXA) : 2.50% (2.85% en 2014)

Agipi (1) a fait le choix de doter sa provision pour participation aux bénéfices (PPB), à hauteur de 24 millions deuros. Celle-ci représente désormais 1,31% des provisions mathématiques.

---

54/ GROUPAMA - GAN

- Epargne Exception : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Chromatys : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Patrimoine Expertise : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Patrimoine Stratégies : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Prévoyance Epargne Active : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Groupama Premium : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Groupama Modulation : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Libre Gan : 1.80% (1,80% en 2014 et 1,80% en 2013)

Bonus possible

- 10% sur les UC : +0,20 point de rendement, soit 2% pour 2015 ;

- 20% sur les UC : 2,20% pour 2015 ;

- 30% sur les UC : 2,40% pour 2015 ;

- 40% sur les UC : 2,60% pour 2015 ;

- 50% sur les UC : +1 point de rendement, soit 2,80% pour 2015.

---

55/ CREDIT MUTUEL

- ACMN Avenir : 1,60% (2,10% en 2014 et 2,50% en 2013)

- ACMN Horizon Patrimoine : 1,90% (2,40% en 2014 et 2,80% en 2013)

- Opale : 1,00%

- Opale Patrimoine : 1,20%

- Plan liberté retraite : 1,80%

- Prévi-Options : 2,00% (2,45% en 2014 et 2,80% en 2014)

- Patrimoine Options : 2,50% (2,80% en 2014 et 3,10% en 2014)

ACMN VIE confirme que ces faibles rendements naffectent pas leurs réserves, au contraire. Les réserves sont en hausse. Ainsi ACNM Vie communique : « Cette année encore, ACMN VIE a donc renforcé significativement ses réserves, afin de mieux accompagner toute évolution future des taux dintérêts, conformément à la recommandation de lACPR. Ces réserves atteignent ainsi désormais 2,88% de lencours des provisions mathématiques, contre 2% en 2014 ».

---

56/ CAISSE DEPARGNE

(Contrat de CNP Assurances)

- Nuances 3D: 1,90% (2,20% en 2014 et 2,60% en 2013)

- Nuances Grenadine : 1,90% (2,20% en 2014 et 2,60% en 2013)

- Ricochet : 1,80% (2,20% en 2014 et 2,60% en 2013)

- Yoga : 1,80% (2,20% en 2014 et 2,60% en 2013)

- Aïkido : 1,80% (2,20% en 2014 et 2,60% en 2013)

- Initiatives Plus : 1,80% (2,20% en 2014 et 2,60% en 2013)

- Nuances Plus (fonds euros Assur Plus) : 2,15% (2,40% en 2014 et 2,90% en 2013)

- Nuances Privilège (gestion privée, ticket dentrée 150 000 ) : 2,30% (2,70% en 2014 et 3,10% en 2013)

---

57/ LA BANQUE POSTALE (assureur : CNP Assurances)

- Vivaccio : 1,80% (2,20% en 2014 et 2,70 % en 2013)

- Toscane Vie : 2,25% (2,55% en 2014 et 3,10% en 2013)

- Cachemire : 2,45% (2,55% en 2014 et 3,10% en 2013)

- Cachemire 2 : 2,35% (2,60% en 2014)

- Solésio Vie : 1,90% (2,30% en 2014 et 2,80% en 2013)

- Ascendo : 2,50% (2,50% en 2014 et 2,80% en 2013)

---

58/ SWISS LIFE

Contrats Liberté, Stratégic, Retraite, Référence Retraite : 2,20 % (2,40% en 2014)

Contrats Retraite Madelin, Retraite Sélection : 2,20% (2,40% en 2014)

Bonus sur le fonds euros si le capital comporte une part dUC :

- 2,40% si elle se situe entre 20% et 40%

- 2,60% si elle se situe entre 40% et 60%

- 2,90% si elle est supérieure à 60%

Contrats Stratégic Plus, Liberté Plus (fonds dynamique EurOpportunités) : ?

SwissLife précise que «cette performance est réalisée en mettant en réserve en PPE (provision pour participation aux excédents) léquivalent de 0,14 point de rendement. Cette provision atteint désormais un montant de 176 M, et permettra de soutenir les rendements futurs».

---

59/ CARDIF (BNP PARIBAS)

- BNP Multiplacements 2 : 21,19% (2,44% en 2014 et 2,70% en 2013)

- BNP Multiplacements Avenir (contrat réservé aux enfants) : 2,19% (2,30% en 2014 et 2,60% en 2013)

- BNP Multiplacements Privilège : 2,56% (2,82% en 2014 et 3,07% en 2013)

- BNP Cardif Multiplus : 2,50% (2,75% en 2014 et 3,01% en 2013)

Comme en 2014, BNP Paribas Cardif a fortement doté la provision pour participation aux bénéfices (PPB) à hauteur de 614 M contre 611 M lannée dernière. Elle sélève à fin 2015 à 2,58 Md ce qui représente 3,27% des encours.

---

60/ CREDIT AGRICOLE (assureur : PREDICA)

- Cap Découverte : 1,60% (1,85% en 2014 et 2,15% en 2013)

- Prédissime 9 : 1,80% (2,10% en 2014 et 2,50% en 2013)

- Vers lavenir : 2;10% (2,20% en 2014 et 2,60% en 2013)

- Floriane : 1,80 à 2,30 % (2,30% à 2,60% en 2014 et 2,70% à 3,00% en 2013)

- Espace Liberté : 2,10 à 24,0% (2,40% à 2,70% en 2014 et 2,80% à 3,10% en 2013)

---

61/ LCL (assureur : PREDICA)

- Vert Equateur : 1,80% (2,10% en 2014 et 2,55% en 2013)

- Gulliver : 2,00% (2,30% en 2014 et 2,70% en 2013)

- Rouge Corinthe : 2,10% et 2,30% (2,40% à 2,60% en 2014 et 2,80% à 3,00% en 2013)

---

62/ CNP ASSURANCES

- CNP Trésor performance : 2,35% (2,70% en 2014)

- CNP Trésor projets : 2,20% (2,50% en 2014)

- CNP Patrimoine Liberté : 2,40% (2,70% en 2014 et 3,10% en 2013)

- CNP Patrimoine Liberté Plus : 2,40% (2,70% en 2014 et 3,10% en 2013)

- CNP One (lancé en 2015) : 2,20%

- CNP Selection Cinto : 2,20%

---

63/ BANQUE POPULAIRE

- Horizéo : 1,91 à 2,26% (2,20 à 2,55% en 2014)

- Quintessa : 2,00 à 2,35% (2,35 à 2,70% en 2014)

- PERP-BP : 1,90%

Dernière modification par maxicool (14/02/2016 10h20)

Mots-clés : 2015, assurance-vie, fonds euros, rendement

![]() Hors ligne

Hors ligne

[+1] #2 03/01/2016 18h15

- Bluegrass

- Membre (2012)

Top 50 Monétaire - Réputation : 78

Bonsoir,

Ci-joint un lien vers les rendements fonds euros 2015 mis à jour au fur et à mesure de la publication des données.

Fonds euros 2015

Dernière modification par Bluegrass (03/01/2016 18h16)

![]() Hors ligne

Hors ligne

[+1] #3 04/01/2016 20h35

- Caskman

- Membre (2013)

- Réputation : 52

"Les obligations assimilables du Trésor français généralement connues sous leur sigle : OAT sont des emprunts d’État, émis pour une durée de 5 ans minimum et 50 ans maximum. Leur crédit est celui de lÉtat français. Il s’agit donc de titres de dette de l’État." (source : wikipédia)

voilà!

parrainage Bourse direct, binck, boursorama, fortuneo possibles

![]() Hors ligne

Hors ligne

[+1] #4 07/01/2016 17h49

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1500

- Hall of Fame

“ISTJ”

> Fifi54 et Carpediem,

oui, j’avais mis à jour ces rendements hier (récapitulatif visible en post #1, en début de topic).

---

MAJ ?

PRIMONIAL / SURAVENIR

Contrat Sérénipierre (fonds Sécurité Pierre Euro) : 4,00% (4,05% en 2014 et 4,15% en 2013)

CARAC

- Carac Compte Epargne Famille / Enfant (Actif Général) : 2,90% (3,10 en 2014 et 3,30 % en 2013)

- Carac Profiléo (fonds Support Sécurité) : 2,90% (3,10 % en 2014 et 3,50 % en 2013)

- Carac Avenir (fonds Actif Général) : 2,90% (3,00 % en 2014 et 3,30 % en 2013)

![]() Hors ligne

Hors ligne

[+1] #5 11/01/2016 19h01

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1500

- Hall of Fame

“ISTJ”

ASAC-FAPES

- Epargne Retraite 2 / 2 Plus (fonds Actif cantonné Allianz) : 3.02% (3,20% en 2014 et 3,25% en 2013)

![]() Hors ligne

Hors ligne

[+1] #6 21/01/2016 17h13

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1500

- Hall of Fame

“ISTJ”

E-Cie Vie (tous contrats)

Fonds Netissima : 3,10% (3,23% en 2014 et 3,52 % en 2013)

Fonds Eurossima : 2,75% (2,97% en 2014 et 3,35% en 2013)

---

AGIPI

- Contrat Clef et Cler : 2.50% (2.85% en 2014)

- Contrat Far : 2.30%

Lassociation indique avoir doté le report à nouveau (qui permet de lisser les performances dans le temps) de 24 M soit 1,31% des provisions techniques.

---

GENERALI

- Contrat Himalia (Fds Euro Innovalia) : 3.08% (3,35% en 2014 et 3,62% en 2013)

- Contrat Himalia (Fds Euros Actif Général AGGV) : 2.57% (2,73% en 2014 et 3,03% en 2013)

- Contrat Himalia (Fds Euros Elixence) : 3.20% (3,70% en 2014 et 4,16% en 2013)

- Contrat Profil Epargne (AGGV) : 2.57% (2,73% en 2014 et 3,03% en 2013)

- Contrat Xaélidia (AGGV) : 2.57% (2,73% en 2014 et 3,03% en 2013)

- Contrat Xaélidia (Fds Euro Epargne) : XX (2,58% en 2014 et 2,78% en 2013)

- Contrat Xaélidia (Fds Euro Innovalia) : 3.08% (3,35% en 2014 et 3,62% en 2013)

- Contrat Phi (Fonds Epargne) : XX (2,41% en 2014 et 2,82% en 2013)

---

Dernière modification par maxicool (21/01/2016 18h58)

![]() Hors ligne

Hors ligne

[+1] #7 22/01/2016 12h15

- DrFab

- Membre (2012)

- Réputation : 11

Taux de rendement de Suravenir Rendement : 2.90%

Taux de rendement Suravenir Opportunité : 3.60%

![]() Hors ligne

Hors ligne

[+5] #8 24/01/2016 19h10

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1500

- Hall of Fame

“ISTJ”

Bonsoir,

les principaux assureurs ayant maintenant publié le rendement de leurs fonds euros pour 2015, j’ai synthétisé dans un tableau les principales caractéristiques des fonds ayant délivré un rendement de 3% minimum.

Quelques remarques explicatives :

1/ Les rendements sont affichés nets de frais de gestion, mais HORS frais de versement ou d’entrée

2/ CANT. = actif cantonné ("classement" récupéré sur Quantalys)

3/ Encours au 30.06.2015 récupérés sur les fiches des assureurs (lorsque l’information est publiée)

4/ Supports au 30.06.2015 (obligations ou monétaires / actions / immobilier) au 30.06.2015 récupérés sur les fiches des assureurs (lorsque l’information est publiée)

5/ Frais de versement = le maximum (ils peuvent être négociables, mais c’est opaque…)

6/ Contraintes d’accès au Fonds euros au 31.12.2015

7/ Le rendement total en réserve (avant-dernière colonne) au 31.12.2014 correspond à l’addition de :

- la Provision pour Participation aux Bénéfices (PPB), à distribuer sous 8 ans aux assurés

- la réserve de capitalisation (soient les plus-values latentes obligataires)

- les plus-values latentes non obligataires (c’est-à-dire en actions et en immobilier)

8/ La dernière colonne est le rendement en réserve qui est "assuré", soit la PPB seule.

Les plus-values latentes évoluent et peuvent, elles, être "réduites à néant".

---

---

EDIT : visibilité plus que moyenne du tableau complet > voilà le tableau coupé en deux…

---

On constate notamment que :

- de nombreux contrats imposent des contraintes d’investissement en UC pour avoir accès aux fonds Euros les plus rémunérateurs.

- certains contrats imposent des frais de versement élevés (même s’ils sont négociables, à priori)

- que la PPB oscille entre 0% et et 2,50%

Il est possible de "feinter" les contraintes d’accès sur certains contrats, pour ceux qui veulent être sur du 100% sécurisé.

Par exemple, sur ceux assurés par Suravenir proposant 2 fond Euros (contrats disponibles chez différents courtiers comme Linxea, MonFinancier et plein d’autres), il suffit d’investir 75% sur le fonds euros Opportunités et 25% sur une UC défensive, peu volatile (comme l’UC "R Crédit Horizon 12M C" sur le contrat Linxea AVenir), puis d’arbitrer immédiatement (gratuitement) ces 25% vers le deuxième fonds euros Rendement (un peu moins rémunérateur - 2,90% en 2015 -).

Je ne sais pas si cela est possible sur les autres contrats…

J’espère que ce petit tableau sera utile à la communauté.

Frédéric

Dernière modification par maxicool (24/01/2016 19h14)

![]() Hors ligne

Hors ligne

[+1] #9 26/01/2016 19h57

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1500

- Hall of Fame

“ISTJ”

GROUPAMA - GAN

- Epargne Exception : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Chromatys : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Patrimoine Expertise : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Patrimoine Stratégies : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Prévoyance Epargne Active : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Groupama Premium : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Groupama Modulation : 1.80% (1,80% en 2014 et 1,80% en 2013)

- Libre Gan : 1.80% (1,80% en 2014 et 1,80% en 2013)

Bonus possible

- 10% sur les UC : +0,20 point de rendement, soit 2% pour 2015 ;

- 20% sur les UC : 2,20% pour 2015 ;

- 30% sur les UC : 2,40% pour 2015 ;

- 40% sur les UC : 2,60% pour 2015 ;

- 50% sur les UC : +1 point de rendement, soit 2,80% pour 2015.

![]() Hors ligne

Hors ligne

[+1] #10 29/01/2016 22h13

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1500

- Hall of Fame

“ISTJ”

Bonsoir Slayner,

Oui, pour la MIF, jai oublié que les frais de versements étaient de 1% (et non 2%) à partir dun versement de 40 000 .

Chez Suravenir, il est possible de rester 100% sur le fonds euros. Au versement, il suffit de mettre 70% sur Opportunités et 30% sur une UC peu volatilie (comme R Crédit Horizon 12M) puis d’arbitrer directement de cette UC vers Rendement.

Concernant les frais de gestion, c’est peu important car les rendements sont tous exprimés NETS de frais de gestion.

Assurément, à la MIF, un gros versement est préférable pour avoir les frais de versement réduits (bon, après, il faut mettre 40000 minimum pour y avoir droit, ça ne doit pas concerner grand monde).

---

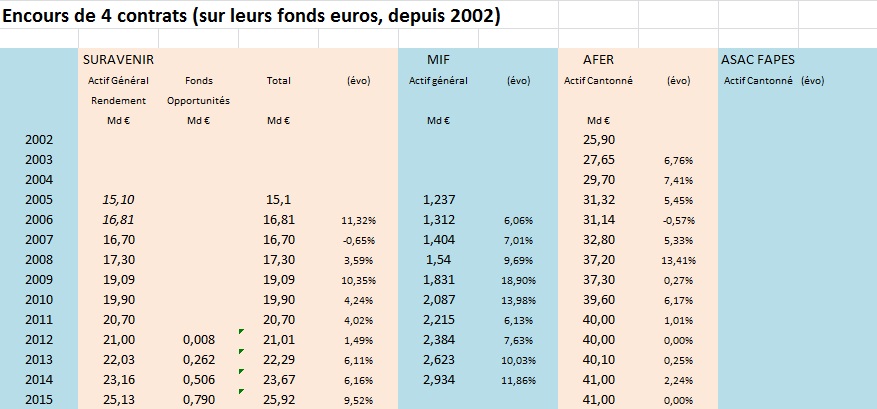

Voilà un nouveau comparatif de 4 contrats, avec les rendements passés (de 2002 à 2015).

Rendements nets sur ces contrats depuis 2002 :.jpg)

A priori, le contrat le plus ancien utilisant le fond euros Suravenir Rendement (ou Actif Général) est le contrat Symphonis-Vie, créé en 2002.

Le courtier en ligne Symphonis, commercialisant ce contrat, a été lancé par le Crédit Mutuel Arkéa en 2002. Le Crédit Mutuel Arkéa a racheté Fortunéo en 2006, puis a fusionné ces 2 filiales en 2007 (Fortunéo devenant alors Fortunéo Banque, qui a alors commercialisé le contrat Symphonis-Vie sous une autre appellation : Fortunéo-Vie).

Source : http://www.arkea.com/Arkea09com/public/ … ce2011.pdf

Lactif général Suravenir (dans lequel on trouve aujourdhui les 2 fonds Euros Rendement et Opportunités) aurait été créé la même année (bien que Suravenir, filiale du Crédit Mutuel Arkéa, ait été créée en 1984).

Par la suite, dautres contrats, lancés par plusieurs courtiers (comme Linxea en 2007, Assurancevie.com en 2012, Epargnissimo et MonFinancier en 2013, Mesplacements.fr en 2014, Altaprofits en 2015) ont à leur tour utilisé l’Actif Général Suravenir.

---

Comparatif n°1 (sur 14 ans)

Ce tableau indique le capital obtenu sur chaque contrat au bout de la période selon les frais de versement, le capital initial versé (10000, 20000, 40000 ou 50000 euros) et un investissement mensuel de 100 euros.

.jpg)

---

Comparatif n°2 (sur 11 ans)

Ce tableau indique le capital obtenu sur chaque contrat au bout de la période selon les frais de versement, le capital initial versé (10000, 20000, 40000 ou 50000 euros) et un investissement mensuel de 100 euros..jpg)

---

Conclusion ?

Sur ces 2 durées, 11 ans et 14 ans, sans aucune extrapolation, on constate que le contrat ayant le mieux performé (capital le plus élevé au bout des 11 et 14 ans) est celui qui ne prélève aucun frais, c’est-à-dire celui assuré par Suravenir.

Je suis en train de chercher les encours des fonds euros de ces contrats depuis 2002, pour voir ceux qui ont le plus grossis…

---

EDIT : voilà le résultat sur les encours de ces contrats.

Ce n’est pas Suravenir qui a le plus grossi… On pourrait croire le contraire, mais non.

PS : tous ces chiffres sont officiels et viennent des rapports (de gestion, d’activité, annuel…) des assureurs eux-mêmes ou de leur "maison-mère" (Crédit Mutuel Arkéa pour Suravenir).

---

Cordialement,

Frédéric

Dernière modification par maxicool (30/01/2016 11h18)

![]() Hors ligne

Hors ligne

[+1] #11 01/02/2016 18h22

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1500

- Hall of Fame

“ISTJ”

Je suis en partie d’accord avec vous, NicolasV.

Faire des prévisions sur les rendements futurs n’a effectivement pas beaucoup de sens,étant donné que l’on ne sait pas de quoi sera fait le futur…

Effectivement, personne ne dissimule le nom de l’assureur. Ce qui est davantage caché, c’est le fait que le contrat soit adossé à un fonds cantonné ou un actif général (ce n’est toujours très clair) et surtout les fonds en réservé (certains assureurs l’annoncent clairement, d’autres pas du tout).

Certains contrats internet commencent à "dater" un peu, par contre.

Symphonis Vie (assuré par Suravenir) a été lancé en 2002…

Je pense que l’AFER avec ses 40 ans est plutôt une exception par rapport au reste des contrats. Mais c’est sûr que la régularité des rendements, toujours parmi les meilleurs, montre que la gestion est bonne.

Cdt,

Frédéric

---

> Misternobody,

oui, le rendement n’a pas été divulgué officiellement.

Il s’avère que j’ai moi aussi un vieux contrat Ascendo, sur lequel je n’ai fait aucun rachat.

Ayant eu les intérêts au 31.01, j’ai pu déduire le taux de 2,50%.

Je vous confirme qu’il était aussi de 2,50% l’année passée.

Peut-être n’avons nous pas les mêmes contrats.

Le mien a été ouvert en 1992…

A la lecture des taux que vous annoncez, n’auriez vous pas plutôt un contrat Solésio ?

- Solésio Vie : 2,30% en 2014 / 2,80% en 2013

Avec donc 1,90% pour 2015 selon vos calculs…

Combien aviez-vous eu en 2013 ?

Dernière modification par maxicool (01/02/2016 18h28)

![]() Hors ligne

Hors ligne

[+1] #12 03/02/2016 10h48

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI - Réputation : 1500

- Hall of Fame

“ISTJ”

YannDR,

non, vous n’aurez pas de frais d’entrée prélevé sur un contrat Linxea, car ce courtier n’en facture pas (lire les Conditions Générales de votre contrat >> frais de versement : aucun).

La fiche DICI de l’opcvm que j’ai cité le mentionne, car il est possible d’investir dessus en passant par d’autres supports, qui eux peuvent les faire payer.

Cordialement,

Frédéric

---

CNP ASSURANCES

- CNP Trésor performance : 2,35% (2,70% en 2014)

- CNP Trésor projets : 2,20% (2,50% en 2014)

- CNP Patrimoine Liberté : 2,40% (2,70% en 2014 et 3,10% en 2013)

- CNP Patrimoine Liberté Plus : 2,40% (2,70% en 2014 et 3,10% en 2013)

- CNP One (lancé en 2015) : 2,20%

- CNP Selection Cinto : 2,20%

---

Dernière modification par maxicool (03/02/2016 18h03)

![]() Hors ligne

Hors ligne

[+1] #13 14/02/2016 11h19

- parisien

- Membre (2010)

Top 20 Expatriation

Top 20 Vivre rentier

Top 50 Actions/Bourse

Top 50 Entreprendre

Top 10 Banque/Fiscalité

Top 5 SIIC/REIT - Réputation : 588

En cas de remontée brutale du taux, ce forum a déjà discuté plusieurs fois si cela entraînera une catastrophe pour les assureurs-vie (car retraits massifs pouvant conduire à une crise de liquidité chez les assureurs), au point que certains feraient faillite, d’où catastrophe aussi pour les assurés qui n’auraient pas retiré à temps.

Le consensus sur ce forum était relativement optimiste et rien n’a changé depuis: des retraits massifs sont très improbables (la discussion ici porte uniquement sur la France - je ne me prononce pas dans le cas d’autres pays), quel que soit le scénario, pour les raisons suivantes:

- inertie incroyablement élevée de beaucoup d’épargnants français: quand on pense que beaucoup détiennent encore des fonds monétaires, qui depuis 5 ans ne rapportent quasiment rien et depuis un an ne rapportent strictement rien …

- réticence à payer l’IR et la CSG-CRDS quand on peut l’éviter, même s’il est financièrement très justifié de le faire. Ce qui milite contre tout retrait par rachat partiel pour réinvestir ailleurs, car cela entraîne évidemment un paiement d’IR et de CSG-CRDS.

Je voudrais illustrer par une expérience personnelle. J’avais versé de l’argent sur le fonds en euro, qui semblait prometteur, d’un contrat d’assurance-vie sans droit d’entrée. Un an plus tard, très mauvaise surprise, le taux annuel de ce fonds en euro avait beaucoup baissé. J’ai immédiatement fait un rachat quasi total, car j’ai préféré payé un peu d’IR et de CSG-CRDS (un peu, car seuls les intérêts sont imposables, et au bout d’un an seulement, ils étaient encore faibles). Mieux valait avoir un frottement fiscal limité et gagner ensuite bien plus sur un meilleur contrat, plutôt que de subir 8 ans de mauvais rendements et pouvoir ensuite sortir avec une fiscalité plus légère.

Le courtier m’avait ensuite avoué que même pas 1% des assurés récents de ce contrat avaient fait ce choix, les autres assurés récents s’étant résignés à rester piégés 8 ans minimum, juste pour ne pas subir une fiscalité facialement élevée (mais s’appliquant en fait aux seuls intérêts, qui étaient encore faibles).

- encore plus important: la majorité des encours de l’assurance-vie est concentrée chez les épargnants de plus de 70 ans, qui sont pieds et poings liés, ne pouvant plus transférer leur argent ailleurs, car leurs héritiers perdraient l’avantage successoral.

Et si tout cela ne suffisait pas, le code de l’assurance permet de bloquer temporairement les rachats partiels, s’ils deviennent trop massifs.

![]() Hors ligne

Hors ligne

[+1] #14 02/05/2016 00h05

Compte tenu des montants en jeu, je ne peux que vous conseiller de vous entourer d’abord d’un bon "fiscaliste", il peut vous faire économiser beaucoup d’argent.

A mon avis vous n’avez pas intérêt à sortir tout l’argent de votre SASU (et surtout pas en une fois avec un gros dividende), votre SASU peut aussi vous servir de structure d’investissement/ réinvestissement.

L’ISF n’est pas dû en une fois mais chaque année sur la valeur de votre patrimoine, et les biens professionnels (dont pourrait faire partie votre SASU si elle garde une activité) sont généralement exonérés de l’assiette de calcul.

Bref renseignez-vous et faites-vous entourer, pour les montants en jeu ça en vaut la peine

Pour ce qui est des placements il y a beaucoup de paramètres qui rentrent en jeu, votre horizon d’investissement, votre appétence au risque et plus simplement vos projets et ce que vous voulez faire de l’argent

il n’y a pas de solution miracle.

Mais une poche assurance vie en fonds euro ne fera pas de mal.

Dernière modification par Yoda (02/05/2016 00h06)

"Le côté obscur de la force, redouter tu dois"

![]() Hors ligne

Hors ligne

![]() Cette page affiche seulement les messages les plus réputés de la discussion.

Cette page affiche seulement les messages les plus réputés de la discussion.![]() Pour voir tous les messages et participer à la discussion, cliquez ici.

Pour voir tous les messages et participer à la discussion, cliquez ici.

Discussions peut-être similaires à “assurance vie : rendements 2015 des fonds euros”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 138 | 61 468 | 19/12/2023 20h21 par Franck059 | |

| 126 | 50 179 | 04/01/2022 14h57 par leportois | |

| 174 | 62 723 | 08/06/2015 19h05 par maxicool | |

| 108 | 59 568 | 15/05/2024 08h11 par Bernard2K | |

| 118 | 43 864 | 31/01/2021 20h14 par Chimien | |

| 131 | 43 140 | 16/06/2018 13h13 par Scrat | |

| 117 | 38 633 | 30/11/2019 14h04 par oliv21 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil