Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

![]() Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Louve Invest (partenariat) : achetez vos SCPI avec un cashback jusqu’à 3,5% en cliquant ici.

Sondage

Synthèse des avis :

Recommanderiez-vous la SCPI PF Grand Paris à un proche ?

| Oui, complètement (avis positif) | 60% - 6 | |||||

| Oui, avec des réserves (avis assez positif) | 10% - 1 | |||||

| Je ne sais pas (avis neutre) | 0% - 0 | |||||

| Non, probablement pas (avis assez négatif) | 20% - 2 | |||||

| Non, certainement pas (avis négatif) | 10% - 1 | |||||

| Nombre de recommandations : 10 Recommandation moyenne : 2,9/4 |

||||||

#51 25/10/2019 20h29

- DrFab

- Membre (2012)

- Réputation : 11

Hausse du dividende de PF Grand Paris de 5,25E par part par trimestre à 5.5E

![]() Hors ligne

Hors ligne

#52 02/02/2020 12h56

- hertell

- Membre (2011)

- Réputation : 65

Dernier trimestre 2019 PFGP :

Valeur de reconstitution au 31/12/2018 : 552,07

soit une décote de 7.62%

Dernière modification par hertell (02/02/2020 23h09)

![]() Hors ligne

Hors ligne

#53 02/02/2020 22h29

- Polaris

- Membre (2016)

Top 50 SCPI/OPCI - Réputation : 42

Sauf erreur de ma part, la valeur de reconstitution de 552.07 par part est celle au 31/12/2018. La valeur actualisée au 31/12/2019 n’apparaît pas encore dans le dernier bulletin semestriel. Je pense quil faudra attendre le RA 2019.

![]() Hors ligne

Hors ligne

#54 02/02/2020 23h10

- hertell

- Membre (2011)

- Réputation : 65

Vous avez raison jai corrigé le post

Dernière modification par hertell (02/02/2020 23h10)

![]() Hors ligne

Hors ligne

[+2] #55 01/03/2020 09h30

- DrFab

- Membre (2012)

- Réputation : 11

Revalorisation du prix de part de PF Grand Paris ce jour 1er mars 2020 de 4.31% de 510 à 532 euros

![]() Hors ligne

Hors ligne

#56 04/04/2020 14h39

- Aiolia

- Membre (2019)

- Réputation : 25

Bonjour à tous,

En ces temps incertains sur les SCPI commerces et bureau, je partage avec vous un retour de mon intermédiaire sur la SCPI PF Grand Paris.

Evidemment, il faut garder à l’esprit que la vente de parts de SCPI fait partie de leur business et qu’ils ne vont pas scier la branche sur laquelle ils sont assis.

Néanmoins, cela permet de se faire un avis.

Source Meilleurs Placements : a écrit :

PF Grand paris, la 1er SCPI de notre palmarès, vient de connaitre une hausse du prix de sa part de 4% au 1er mars. Les voyants étaient donc au vert vif pour cette SCPI, dont l’écart entre la valeur de reconstitution et le prix de la part était à +8.25%* fin 2019. La société de gestion, Perial AM, négocie des échelonnements de loyers « au cas par cas, pour accompagner nos locataires les plus impactés et les aider à surmonter cette crise ». Mais elle rappelle que « Léchelonnage de perception des loyers sadresse aux TPE et aux PME présentant des difficultés sérieuses en lien avec lactuelle crise sanitaire » et quelle préservera «lintérêt et la performance de nos fonds ».

La société de gestion estime par ailleurs que « La taille et la nature des locataires de nos fonds devrait limiter l’impact de ces mesures ».

A ce jour, PF Grand Paris bénéficie dun report à nouveau de 96 jours. De quoi faire face à des longues semaines de confinement. Elle est très diversifiées avec 519 baux dans 122 immeubles, avec des locataires très solides (Siemens, AXA et Eurodisney dans les 5 premiers locataires).

Pour ma part, je reste confiant dans mon investissement et considère à ce stade que les difficultés actuelles ne sont pas structurelles, justifiant une baisse de valeur à LT ou remise en cause du modèle.

![]() Hors ligne

Hors ligne

#57 24/07/2020 20h09

Le bulletin du 1er semestre 2020 vient de paraître.

Il annonce notamment une hausse de la prévision de dividende annuel. Pour en comprendre la raison on peut regarder la partie "ventes" du bulletin et comparer les valeurs de cession avec le rapport annuel. Les gérants ont fait de très belles affaires et dégagent selon mes calculs environ 6 euros par part de plus value de cession.

Très belle valorisation du patrimoine !

![]() Hors ligne

Hors ligne

#58 22/10/2020 22h11

5,75 de dividences versus 5,50 l’année dernière. La news du T3 est sortie.

Les cessions se poursuivent. Encore une belle revente pour un immeuble à 950K dans le rapport annuel vendu à 1,24 ME

![]() Hors ligne

Hors ligne

#59 22/10/2020 23h03

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

Capitalisation : 0.920 (+0.08)

Taux d’occupation réel : 95.2% (+1.7)

Taux d’occupation financier : 87.4% (-2.4)

Franchise de loyer : 7.0% (+3.4)

Vacance réel : 4.8% (-1.7)

Taux d’endettement : 15.9% (-0.6)

Patrimoine niveau sectoriel

Bureaux 94.6% (+0.2)

Commerces 3.6% (-0.1)

Activités 1.8% (-0.1)

Niveau géographique

Région Parisienne 64.2% (-2.1)

Paris 23.3% (+2.6)

Province 12.5% (-0.5)

![]() Hors ligne

Hors ligne

#60 25/01/2021 12h01

- hertell

- Membre (2011)

- Réputation : 65

Hausse du dividende de PF Grand Paris à 7,25E par part au T4 2020

soit un total 2020 de 23.50 par part ![]()

Dernière modification par hertell (25/01/2021 12h02)

![]() Hors ligne

Hors ligne

#61 27/01/2021 09h53

Le bulletin du S2 2020 est paru et donne beaucoup d’informations intéressantes :

- il laisse présager clairement une hausse du prix de la part. Fin 2019, la valeur de reconstitution était de 570,50. L’éditorial indique que la valeur d’expertise augmente de 3,3%. Soit une nouvelle valeur de reconstitution de 589,34, supérieure de 10,8% à la valeur actuelle. On peut donc attendre une très belle revalorisation.

- l’edito laisse présager une stabilité du dividende en 2021. Donc le TVDM devrait se situer aux alentours des 4,35% en 2021, en tenant en compte la revalorisation du prix de la part.

- en revanche les cessions du semestre montrent une belle taule sur L’hay les roses. valeur : 7ME, vendu 5ME => perte de 2ME. Cela est compensé par Valbonne, à <1ME en valeur et vendu à 3ME. les autres cessions semblent s’être faites avec de légers gains mais je n’ai pas vérifié toute la longue liste.

- les parts cédées représentent 55% des nouvelles souscriptions c’est élevé mais pas insoutenable surtout que la perspective d’augmentation du prix de la part va sans doute créer un afflux d’acheteurs.

![]() Hors ligne

Hors ligne

#62 27/01/2021 16h58

- Woyal

- Membre (2019)

Top 50 SCPI/OPCI - Réputation : 91

Si on estime une VR à 589,30, la limite basse de la valeur de part est à 530,37. Avec une part à 532, règlementairement c’est toujours dans les clous (même si effectivement Périal risque d’opter pour une revalorisation).

![]() Hors ligne

Hors ligne

#63 31/01/2021 12h41

- maxicool

- Membre (2013)

Top 20 Année 2024

Top 10 Année 2023

Top 10 Année 2022

Top 50 Portefeuille

Top 10 Actions/Bourse

Top 5 Obligs/Fonds EUR

Top 10 Monétaire

Top 50 Invest. Exotiques

Top 50 Finance/Économie

Top 10 Banque/Fiscalité

Top 50 SIIC/REIT

Top 5 SCPI/OPCI

- Réputation : 1486

Hall of Fame

Hall of Fame

“ISTJ”

Communiqué de presse du 27 janvier 2021

Prévisionnel 2021 : 4,25 à 4,50 % (23 à 24 / part)

Dernière modification par maxicool (31/01/2021 12h41)

![]() Hors ligne

Hors ligne

[+1] #64 01/04/2021 10h48

- spot

- Membre (2014)

Top 50 Monétaire

Top 50 SCPI/OPCI - Réputation : 88

Augmentation du prix de la part à compter d’aujourd’hui : 544 contre 532 (+2.26%)

![]() Hors ligne

Hors ligne

#65 01/04/2021 12h36

- Memes11

- Membre (2016)

- Réputation : 25

c’est vraiment une SCPI que je suis content d’avoir achetee quand elle etait a 416 EUR ![]() dommage de n’y avoir mis que 30k EUR (j’ai fait cet achat en meme temps que 40k EUR de Primovie, j’aurais du faire l’inverse, meme si Primovie n’est pas mal non plus)

dommage de n’y avoir mis que 30k EUR (j’ai fait cet achat en meme temps que 40k EUR de Primovie, j’aurais du faire l’inverse, meme si Primovie n’est pas mal non plus)

L'avenir appartient à ceux qui se lèvent tôt… et qui font quelque chose de leur journée.

![]() Hors ligne

Hors ligne

[+1] #66 28/04/2021 19h02

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

PF Grand Paris a écrit :

A la fin mars 2021, la SCPI PF Grand Paris a perçu 88 % des loyers facturés au 1er trimestre 2021, une situation proche de celle davant crise

T4 20 - T1 21

Capitalisation : 1.007M (+0.075)

PF Grand Paris a écrit :

Cest ainsi plus de 77 M de nouveaux capitaux qui ont été collectés

Taux d’occupation réel : 94.8% (+0.6)

Taux d’occupation financier : 85.6% (-1.7)

Franchise de loyer : 9.2% (+2.3)

Vacance réel : 5.2% (-0.6)

Taux d’endettement : 17.6% (-0.7)

Acquisitions

Un immeuble à la Défense occupé par Orange pour 34M conjointement avec PF02.

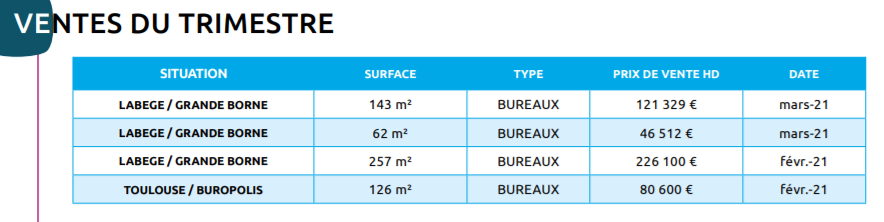

Ventes

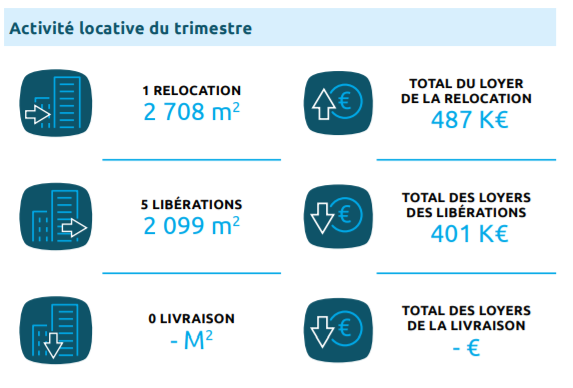

Activité locative

La durée moyenne ferme des baux est de 2.3 ans

Dernière modification par Drystan (28/04/2021 22h05)

![]() Hors ligne

Hors ligne

#67 12/05/2021 14h19

- rasmussen

- Membre (2021)

Top 50 Année 2022 - Réputation : 123

Bonjour,

Cette SCPI m’a l’air de bien savoir s’adapter, le TDVM végétait et a bien décollé depuis qu’elle s’est positionnée en fonction du projet Grand Paris.

Mais j’ai l’impression que ce grand projet est dans les prix maintenant. J’hésite à en mettre un peu dans mon mix. Les gérants parlent de se positionner notamment sur les résidences étudiantes, peut-être y a-t-il effectivement une décote sur ces actifs puisqu’ils sont en partie vacants depuis un an ? Ils ont su tirer profit du Grand Paris, donc ils inspirent confiance pour la nouvelle thématique choisie.

« Celui qui croit en une croissance exponentielle dans un monde fini est fou, ou économiste. »

![]() Hors ligne

Hors ligne

#68 23/07/2021 03h30

#69 25/10/2021 10h39

- hertell

- Membre (2011)

- Réputation : 65

Distribution T3/2021 : 5.75/part (inchangé T3/2020).

![]() Hors ligne

Hors ligne

[+1] #70 28/10/2021 12h04

- Drystan

- Membre (2020)

Top 50 SCPI/OPCI - Réputation : 71

BT3-21 disponible

TDVM

5.75 ce trimestre, 16.50 cette année jusque là, prévisionnel 2021 toujours dans la fourchette 23-24.00, 2020 s’était achevé sur 23.50 soit 4.53%; le prix de la part a augmenté entre temps

Capitalisation

1.095M (+0.038M)

Taux d’endettement

20.6% (+5.3)

TOF

88.8% (+3.1)

TOP

93.2% (+0.7)

Pas de détail sur les cessions du trimestre, mais on peut trouver l’information en regardant le bilan annuel, les locaux de Villeneuve d’Ascq/Europarc acquis en 1990 étaient annoncé à un prix de revient de 1.109M soit un écart positif de 341k, ceux de Montpellier/Parthena il s’agit de la cession de la moitié d’un lot, j’avoue ne pas savoir décrypter proprement les petites lignes pour exprimer une quelconque analyse.

Le TOF rebondit de façon nettement favorable, le TOP également, usage important de la dette pour l’acquisition des bureaux d’Orange à Arcueil, comme pour PFO2

![]() Hors ligne

Hors ligne

#71 11/12/2021 09h51

- 3610fr

- Membre (2020)

- Réputation : 3

Bonjour à tous,

je cherche à acquérir cette SCPI sur le marché secondaire pour un montant de 50k.

Si jamais quelqu’un souhaite céder ses parts qu’il n’hésite pas à me contacter en message privé.

Merci

![]() Hors ligne

Hors ligne

#72 25/04/2022 19h06

- mlkcorp

- Membre (2019)

- Réputation : 2

Bonsoir, le T1 est tombé

Déception avec une baisse de 12.5%

on passe de 5,25 euros par part a 4,60 par part sur le trimestre

Bonne soirée

![]() Hors ligne

Hors ligne

#73 25/04/2022 22h37

- bernardo1

- Membre (2019)

Top 20 Monétaire - Réputation : 46

PF Grand Paris annonçait dans son bulletin semestriel de fin 2021 :

" Résultat distribué 2021 : 23,50 / part

Objectif de distribution 2022 : 21,75 à 24,50 "

![]() Hors ligne

Hors ligne

#74 10/05/2022 20h15

- FXB67

- Membre (2014)

- Réputation : 62

Le bulletin d’information explique la baisse de distribution par un retard d’acquisition de biens, et donc de perception des loyers.

Il faut comprend que la SCPI collecte plus vite qu’elle n’investit, d’où dilution (malgré le délai de jouissance)

à surveiller.

![]() Hors ligne

Hors ligne

#75 25/10/2022 18h26

Dans le bulletin du 3e trimestre, on apprend que le dividende de 4,95/part (contre 5,75/part en 2021 soit -14%) va être complété par une distribution de plus value de 0,95/part.

Le rapport annuel indique une réserve de plus-value de 4,152 millions pour 2,071 millions de parts. Soit environ 2/part. Il reste donc encore de quoi faire une autre distribution à peu près similaire à celle qui va être réalisée.

On note sinon deux ventes :

- Surenes Salomon vendu 10,7M alors que son prix de revient est de 11,09M et que l’immeuble a été acheté en 2002. Soit -3% en vingt ans.

- Drancy vendu 2,59M alors que son prix de revient est de 2,13M, achat en 1983. Soit +21,5%

Le gain sur l’un compensant la perte sur l’autre, il n’y a pas de quoi alimenter la réserve de plus-value avec ces ventes.

![]() Hors ligne

Hors ligne

![]() Nouveau venu dans cette longue discussion ?

Nouveau venu dans cette longue discussion ?![]() Consultez une sélection des messages les plus réputés en cliquant ici.

Consultez une sélection des messages les plus réputés en cliquant ici.

Discussions peut-être similaires à “pf grand paris : vos avis sur cette scpi (perial am)”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 9 | 1 656 | 26/09/2021 19h29 par piwai | |

| 5 | 3 208 | 23/12/2023 09h30 par Fanscpi | |

| 449 | 122 588 | 25/04/2024 14h41 par ArnvaldIngofson | |

| 71 | 26 955 | Hier 18h05 par tonnick | |

| 40 | 16 175 | 25/04/2024 13h43 par Phaeton | |

| 149 | 37 027 | 31/01/2024 19h58 par ArnvaldIngofson | |

| 95 | 28 027 | 05/04/2024 17h14 par Greyna |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil