Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

[+1] #1 30/09/2020 20h23

Bonsoir à toutes et à tous, j’ouvre une file de discussion pour échanger sur Palantir Technologies (PLTR).

Créée en 2003 par Peter Thiel, Joe Lonsdale, Alex Karp, Stephen Cohen, l’entreprise s’est introduite sur le NYSE le 30 septembre 2020. L’IPO est pour l’instant un succès puisque la société cote aux alentours des 11$ après quelques heures d’échange, pour une fourchette indicative de 7,25$ à l’ouverture.

Mais que fait Palantir ?

Financial Times a écrit :

$PLTR Palantir Technologies Inc. builds software platforms for institutions. The Company operates two segments: commercial, which serves customers working in non-government industries, and government, which serves customers that are agencies in the United States federal government and non-United States governments. It has built two software platforms, Palantir Gotham (Gotham) and Palantir Foundry (Foundry). Gotham is a software platform, which is constructed for analysts at defense and intelligence agencies. Gotham enables users to identify patterns hidden within datasets, ranging from signals intelligence sources to reports from informants, and helps the United States and allied military personnel. Foundry creates a central operating system for organizations data. Individual users can integrate and analyze the data.

L’entreprise semble avoir trouvé son marché puisque tous les Etats proches des Etats-Unis, dont la France, ont recours à ses services ! Elle compte en 2020 une centaine de clients.

Au plaisir d’en reparler !

File d’actualité FT

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par nuitnoire (30/09/2020 20h23)

Parrain : IB, Shine et American Express (par MP)

![]() Hors ligne

Hors ligne

#2 30/09/2020 23h16

- mimizoe1

- Membre (2016)

Top 50 Année 2023

Top 50 Année 2022

Top 20 Monétaire

Top 50 Banque/Fiscalité - Réputation : 321

Bonjour tout le monde

Et nuitnoire

Je vous livre vite fait mes impressions sur cette société , à la lecture de l’ article suivant :

L’énigmatique société Palantir fait des débuts en trombe à Wall Street

1/ Pour l’ introduction en Bourse, Palantir (

) a choisi d’entrer en Bourse via une cotation directe: elle ne récupère pas d’argent frais, mais les actionnaires déjà présents à son capital - les fondateurs, les employés et les investisseurs historiques - peuvent vendre leurs participations sur le marché.

2/Dix-sept ans après sa création, la société ne gagne pas encore d’argent: elle a perdu 580 millions l’an dernier pour un chiffre d’affaires de 743 millions.

Des actionnaires historiques qui se lassent de ne rien voir venir ? Et personne ne peut -ou ne veut- pas racheter les parts "à vendre" en interne ?

3/ Pourtant Mais l’avenir semble rose dans la mesure où les organisations publiques comme privées vont avoir de plus en plus besoin d’outils pour gérer et analyser leurs données, assure Palantir. Le groupe prévoit une croissance de son chiffre d’affaires de 41% à 43% pour cette année.

Wouahou, comme ça ? Après des années de pertes ? Il faut dire que passer de 80% de pertes à 70% de pertes, ça en jette !

Enfin

pas dit comme ça, bien sûr ! c’ est mieux de dire "une croissance de 41%", ce qui n’est qu’ une "prévision" et qui ne préjuge pas du résultat final (après charges)

3/

article cité a écrit :

La façon dont les droits de vote ont été distribués par exemple est assez "déroutante", remarque mercredi Richard Windsor, un analyste spécialisé dans les nouvelles technologies, auteur du blog Radio Free Mobile.

Elle "favorise très largement ses fondateurs", estime-t-il, au détriment des investisseurs "qui prennent le risque de payer le prix économique de mauvaises décisions sur lesquelles ils n’ont rien à dire".

Vraiment, une société

opaque ?

Bonne "chance"

Mimizoé1

Parrainages BoursoBanK(HECL5456), BourseDirect(2019579574),WeSave(HC9B32), Fortuneo(13344104), Bullionvault (CCHARLOTTE1), MeilleurTaux(HELENE330473), Linxéa, Véracash (MP)

![]() Hors ligne

Hors ligne

#3 01/10/2020 10h22

Bonjour mimizoe1,

Je vous rejoins totalement sur l’opacité de Palantir. Pour prolonger la discussion, voici quelques éléments complémentaires.

Mode de cotation

ABC Bourse a écrit :

Pour l introduction en Bourse, Palantir ( ) a choisi dentrer en Bourse via une cotation directe

CNN avait publié un article sur le direct listing. Effectivement, c’est un mode d’introduction peu conventionnel car il ne permet pas de financer la société. Il est néanmoins de plus en plus fréquent, notamment parmi les entreprises technologiques (Slack, Spotify et Asana dont l’IPO se faisait aussi hier). Il offre l’avantage d’être non-dilutif pour les actionnaires existants et moins complexe ou onéreux qu’une IPO classique.

CNN a écrit :

"IPO alternatives will likely continue to cover ground going forward. Palantir’s and Asana’s performances could change the market view on direct listings," said analysts with Renaissance Capital, an IPO research and investing firm, in a report Monday.

Going public via direct listing tends to be a quicker process and involves less scrutiny since firms are just selling existing shares. It also lets existing investors cash in on their stock without fear of having the value of that investment diluted by a flood of new shares that are created in an IPO.

Profitabilité de la firme

ABC Bourse a écrit :

Dix-sept ans après sa création, la société ne gagne pas encore dargent: elle a perdu 580 millions lan dernier pour un chiffre daffaires de 743 millions.

La situation est relativement courante dans le secteur technologique. Snowflake est d’ailleurs dans une configuration similaire (349 millions de dollars de perte nette pour 403 millions de CA en 2019). Les perspectives de croissance n’engage effectivement que Palantir mais ne sont pas nécessairement irréalistes. Forbes indique notamment que la firme a déjà augmenté son CA de 25% en 2019. Même si cela ne présage en rien de l’avenir, les éditeurs de logiciels disposent de la possibilité de pricer leurs solutions comme ils le souhaitent et il leur est très facile de casser les prix plus ou moins temporairement pour gagner des parts de marché.

Le vrai enjeu se situe au niveau du modèle économique de la firme : ses prestations semblent être hautement personnalisées, ce qui rapproche davantage Palantir d’une boîte de conseil que d’un éditeur de logiciel. La société sera-t-elle alors capable de passer à l’échelle ? De diversifier son offre ? De trouver d’autres profils de clients (3 clients sont à l’origine d’une trentaine de % du CA de la firme d’après les documents d’introduction, ce point était présenté comme un risque)?

Une citation du FT pour la route.

Financial Times a écrit :

Its peak valuation in the private market hit $20bn five years ago, before falling back on concerns that the company should be valued more like a consultancy than a software concern.

Le savoir-faire de Palantir Technologies semble en tout cas très apprécié de ses clients puisque tous les Etats proche des Etats-Unis l’utilisent. Comme je l’indiquai hier dans mon suivi de portefeuille, Palantir est à la fois en concurrence avec les acteurs du Big Data à la Splunk et les grandes entreprises de conseil (IBM, Accenture) qui travaillent déjà énormément avec les acteurs gouvernementaux. Pour rester compétitif pendant plus d’une décennie sur ces marchés, Palantir dispose d’éléments de différenciation certains.

Gouvernance

Article cité a écrit :

La façon dont les droits de vote ont été distribués par exemple est assez "déroutante", remarque mercredi Richard Windsor, un analyste spécialisé dans les nouvelles technologies, auteur du blog Radio Free Mobile.

La société a effectivement mis en place un système de trust et d’actions à droits de vente distincts qui permettent aux trois fondateurs de rester aux commandes en détenant aux alentours de 6% du capital. Mais là encore, c’est monnaie courante dans le secteur technologique (Snap, Alphabet, Alibaba

), difficile d’être surpris.

Financial Times a écrit :

The companys voting arrangements are not substantially dissimilar from the unequal structures found at the companies from which Mr Karp passionately seeks to distance Palantir, according to Amy Borrus, head of the Council of Institutional Investors

"Affaire" à suivre donc.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par nuitnoire (01/10/2020 10h28)

Parrain : IB, Shine et American Express (par MP)

![]() Hors ligne

Hors ligne

#4 01/10/2020 11h10

- JesterInvest

- Membre (2010)

Top 50 Monétaire

Top 50 Crypto-actifs

Top 50 Entreprendre

Top 50 SIIC/REIT

- Réputation : 186

Si Palantir se la joue classe avec ses contrats avec la CIA, je pense qu’en réalité ils sont de plus en plus sur le corporate classique avec une solution data "classique". J’avais passé des entretiens là-bas en 2011 et leur techno était vraiment sur des graphes (pour analyser les relations entre des gens) donc ils ont fortement pivoté.

Contrairement à Snowflake qui a un réel momentum, une bonne tech et où les gens en sont content, je n’ai jamais entendu personne parler des solutions Palantir d’un point de vue technique. Ils sont les plus mauvais (mais aussi avec le moins d’évaluations) sur le site de Gartner et ne sont pas dans leur magic quadrant.

Un joli verni, mais rien derrière.

Dernière modification par JesterInvest (01/10/2020 11h10)

Blog: Financial Narratives

![]() Hors ligne

Hors ligne

#5 01/10/2020 13h24

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 588

S’ils utilisaient des graphical databases en 2011, ils étaient très en avance alors.

A voir s’ils ont pu conserver cette avance.

Ce qui me chagrine dans ce dossier c’est que le business model m’apparait très personnalisé et pas scalable.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#6 27/10/2020 22h04

Les premières recommandations d’analystes sur Palantir sont tombées hier et oscillent toutes autour du prix d’introduction. Elles comportent des réserves sur l’opacité de la firme et la concentration de son portefeuille clients, même si les analystes reconnaissent le potentiel de croissance de la firme à court et moyen termes.

Le formatage du forum est un peu limité mais ça donne ça :

Oct-26-20 Initiated RBC Capital Mkts Sector Perform $11

Oct-26-20 Initiated Morgan Stanley Overweight $13

Oct-26-20 Initiated Jefferies Buy $13

Oct-26-20 Initiated Goldman Neutral $10

Oct-26-20 Initiated Credit Suisse Neutral $11

La référence et des explications détaillées vous attendent ici.

Parrain : IB, Shine et American Express (par MP)

![]() Hors ligne

Hors ligne

#7 09/11/2020 20h54

Un article de CBS News qui mentionne les travaux de Palantir pour permettre de suivre les chaînes logistiques qui serviront à distribuer les futurs vaccins contre le COVID-19.

CBS News a écrit :

Perna’s ability to do that depends on a software program called Tiberius, which is supposed to link databases from across the government and the shipping companies into one unified picture that everyone can see.

Deacon Maddox: You can turn on where your hospitals are, where your pharmacies, your nursing homes and where all of your enrolled providers are inside that inside that jurisdiction.

But when Deacon Maddox, a newly-retired army colonel, briefed Perna on how ready Tiberius is for D-Day

Deacon Maddox: This capability didn’t exist two months ago.

General Gus Perna: S**t (LAUGH).

Deacon Maddox: So, there are some things we need to work through.

Deacon Maddox warned that once the vaccine starts flowing the amount of data Tiberius has to keep track of will multiply.

Tiberius ou pas, les performances boursières de Palantir sont surprenantes (+45,58% depuis l’IPO), à voir ce que les résultats de Q3 nous réservent (12 novembre)

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par nuitnoire (09/11/2020 21h55)

Parrain : IB, Shine et American Express (par MP)

![]() Hors ligne

Hors ligne

#8 13/11/2020 09h07

Les résultats trimestriels de Palantir sont tombés hier :

- Le CA est en progression de 52% sur un an et est supérieur aux attentes ($289,4M contre $279,4M attendu)

- Le bénéfice par action est très largement inférieur aux attentes (-$0,94 contre -$0,17). Cette contre-performance est liée à la rémunération en actions des employés et actionnaires suite à l’IPO (847 millions pour une perte trimestrielle totale de 847,8 millions)

- L’entreprise vise un résultat opérationnel ajusté positif sur 2020 et a légèrement relevé ses objectifs sur Q4

- Sur le fond, Palantir annonce réduire la concentration de son portefeuille de clients, en développant notamment son offre à destination des entreprises.

Bonne lecture !

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par nuitnoire (13/11/2020 11h30)

Parrain : IB, Shine et American Express (par MP)

![]() Hors ligne

Hors ligne

[-1] #9 08/03/2021 12h12

- MathieuB

- Membre (2021)

- Réputation : 23

Hello tout le monde,

J’apporte ma contribution sur cette valeur ![]()

J’ai écrit un article sur Palantir. OK c’est une valeur chère mais à la différence de nombreuses daubes qui se sont récemment introduites en Bourse (par exemple DoorDash), ils ont une vraie techno et une vraie avance technologique.. et leur marché avec les entreprises est potentiellement énorme.

Ma note 👉 lien

Preneur de vos retours ![]()

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Je partage mes idées d'investissement ici 👉 Fortress Club

![]() Hors ligne

Hors ligne

#10 08/03/2021 12h24

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 588

Pourquoi ne pas partager les points de votre analyse ici?

Vous écrivez que le business est scalable et lexpérience pour le moment vous contrarie.

Cest LE grand débat sur Palantir et ça vaut quon sy attarde un peu plus.

Sinon le coût dune vie aux US est denviron $9-10m, cest un chiffre officiel, utilisé notamment par les tribunaux et assurances pour les indemnisations.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

[+1] #11 08/03/2021 13h04

- MathieuB

- Membre (2021)

- Réputation : 23

kiwijuice a écrit :

Pourquoi ne pas partager les points de votre analyse ici?

Je ne voulais juste pas faire un long copier coller alors que mon article est un peu long 🤷♂️ …

kiwijuice a écrit :

Vous écrivez que le business est scalable et lexpérience pour le moment vous contrarie.

Cest LE grand débat sur Palantir et ça vaut quon sy attarde un peu plus.

Ce business est évidemment scalable. C’est juste une question de temps.

Je pense que la partie sur Gotham ne l’est pas réellement, dans ce genre de business et pour ce genre de clients, c’est du sur-mesure. En revanche, c’est bien avec Foundry que ça va devenir scalable. C’est un outil qui peut être utilisé par un très grand nombre de clients très différents. Ca change tout.

Gotham va rester une petite vache à lait mais le potentiel réel du groupe c’est Foundry.

Et oui, pour le coût de la vie, j’avais entendu parler de ce genre d’estimation. J’ai pris cet exemple, mais c’est plus "quel prix pour une information stratégique" en général ![]()

Ps: Et pour investisseurheureux. Oui, je partage ici souvent mes analyses (qui sont écrites en entier sur mon blog et qui reste en accès libre, même pas besoin de laisser son email). Je viens ici pour échanger que quand j’ai vraiment quelque chose à partager (un article de fond sur une valeur par exemple). Ou sur ma manière d’investir (mes messages dans la partie portefeuille). Je n’ai pas grand chose à gagner en venant ici, si ce n’est me faire critiquer. C’est d’ailleurs ça que je cherche ici car certains des intervenants ont des remarques pertinentes ![]()

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Je partage mes idées d'investissement ici 👉 Fortress Club

![]() Hors ligne

Hors ligne

#12 08/03/2021 14h00

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 588

MathieuB a écrit :

Ce business est évidemment scalable. C’est juste une question de temps.

En revanche, c’est bien avec Foundry que ça va devenir scalable. C’est un outil qui peut être utilisé par un très grand nombre de clients très différents. Ca change tout.

Pourquoi?

Si c’est évident?

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#13 08/03/2021 14h20

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3876

Hall of Fame

Hall of Fame

“INTJ”

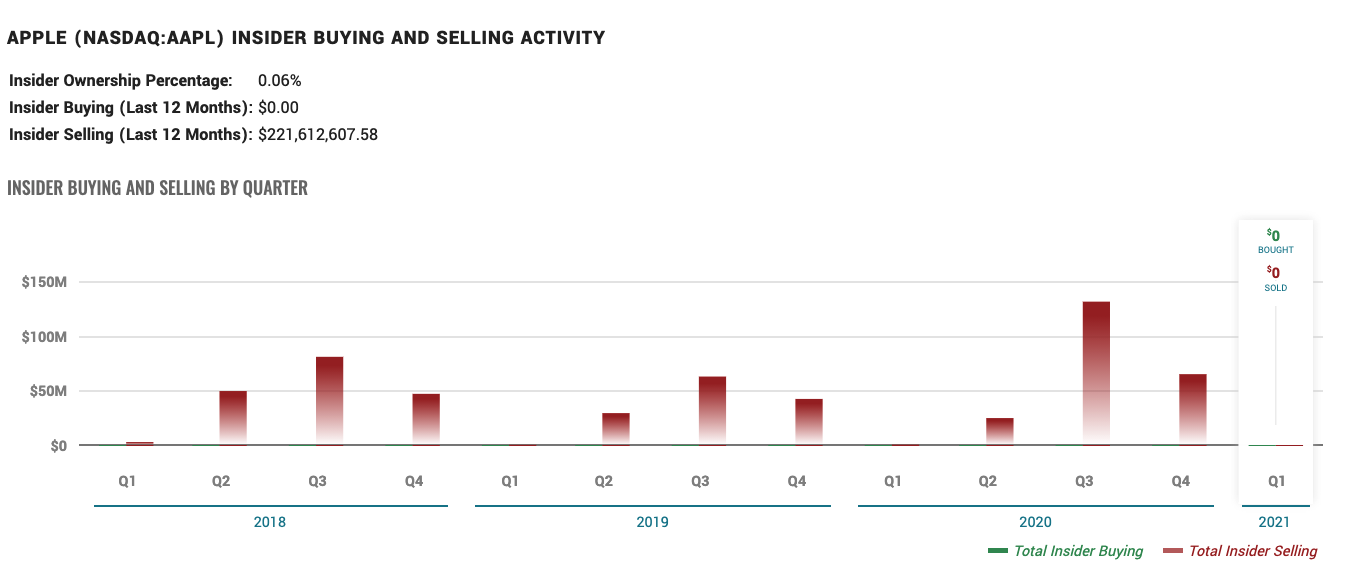

Encore des initiés qui croient en leur boîte :

Ensuite, ils pourront demander une montagne de stock-options pour "aligner leur intérêt" avec ceux des actionnaires minoritaires

![]() Hors ligne

Hors ligne

#14 08/03/2021 15h07

- MathieuB

- Membre (2021)

- Réputation : 23

InvestisseurHeureux a écrit :

Encore des initiés qui croient en leur boîte :

Ca vous étonne ?

Les transactions d’insiders sur ce genre de boite, surtout dans le contexte, c’est parfaitement normal.

Vous avez ces gens, ça fait des années que leurs stocks sont bloqués, c’est normal, après une intro réussie, de Cash Out une partie de sa fortune.

Par ailleurs, ces transactions là n’ont rien d’étonnant. Fin janvier début mars, le titre a touché les 39$.. une valorisation bien trop élevé (trop rapidement surtout), d’ou selon mon expérience, une volonté de calmer le jeu avec 1/ des prévisions ouvertement prudentes du management et 2/ des cessions de titres.

Palantir, c’est pas le genre de boite ou vous allez voir des dirigeants acheter des actions pour envoyer un signe au marché (ie pas comme Xavier Niel sur Unibail). C’est plutôt le genre de boite ou l’immense majorité de la rémunération des dirigeants est en Stock, et donc il y a tout le temps des ventes

Pensez vous que les dirigeants d’Apple ne croient plus en leur boite depuis 3 ans ? 👇🤷♂️

L’analyse des initiés, c’est pertinent pour certaines boites je suis d’accord (et encore c’est très calculé). Mais rarement pour ce genre de boites.

kiwijuice a écrit :

Pourquoi?

Si cest évident?

Il suffit de savoir comment ce genre de business fonctionne. Palantir, c’est ni plus ni moins comme Salesforces ou Microsoft. C’est le modèle Saas. Je parle ici de Foundry et non Gotham. Pour l’instant, Palantir a majoritairement tourné autour de Gotham qui n’était pas scalable. Dès que le groupe va arriver à commercialiser plus largement Foundry, c’est là que ça va commencer à être interessant et que les bénéfices vont exploser.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Dernière modification par MathieuB (08/03/2021 15h32)

Je partage mes idées d'investissement ici 👉 Fortress Club

![]() Hors ligne

Hors ligne

#15 08/03/2021 17h34

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 588

Nan mais vous pouvez pas dire simplement : cest du SaaS donc cest scalable.

Cest quoi dans Foundry qui vous fait dire que cest scalable?

Et surtout quils ont un avantage sur les concurrents? Dailleurs lesquels sont les plus menaçants selon vous?

Pour les ventes dinsider @IH, ça fait des années que lIPO était annoncée, le staff était un peu las. Je pense aussi que cela nest pas un point très négatif.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

1 #16 08/03/2021 18h08

1 #16 08/03/2021 18h08

- MathieuB

- Membre (2021)

- Réputation : 23

kiwijuice a écrit :

…

OK je vais faire une version un peu plus longue. ![]()

Les vraies Saas sont toutes plus ou moins scalable.

Généralement, on a au départ des frais de développement (que des coûts), puis une période ou l’on commence à commercialiser (pas encore breakeven, mais pas loin), puis une phase ou la commercialisation s’accélère (c’est la ou les bénéfices montent en flèche)

Je simplifie mais c’est pas loin de la réalité.

Dans le cas du Palantir, on a un business pas scalable (Gotham) et un business potentiellement très scalable Foundry. Why ?

Gotham, bien que ça soit de la tech, c’est en réalité plus du consulting sur mesure. Palantir va construire sur mesure, des produits pour ces clients au besoin très spécifiques

voir uniques

qui réclament souvent l’exclusivité de la solution.. Et donc c’est une activité peu scalable, car elle demande constamment des moyens humains pour adapter/construire une solution.

Foundry, c’est différent. C’est une plateforme qui a un potentiel d’utilisation bien plus large, et bien plus flexible. En conséquence, la même plateforme peut être utilisée par des clients très différents pour des besoins très différents.

C’est la même base logicielle Foundry qui est utilisée par la NHS au UK pour gérer la vaccination Covid, que par l’US Air Force pour gérer sa flotte d’avion ou encore Rio Tinto pour améliorer sa gestion des coûts.

C’est donc la même base logicielle qui est utilisée partout, énormes potentielles économies d’échelles ici. Il y a surement des Dev qui vont ajuster la plateforme au besoin du client mais c’est davantage une formation/intégration de la solution, qu’une refonte totale comme pour Gotham.

C’est donc ici, le potentiel scalable de Palantir. Déjà que le groupe va pouvoir se reposer sur une seule et même plateforme pour les marchés hors défense, il est en plus, en train de l’adapter à différentes industries.. ce qui par la suite pourra lui permettre de conquérir encore plus facilement

l’ensemble de ces industries !

La conccurence ? quand vous avez la CIA.. la NSA.. la DGSI en France etc etc comme clients.. vous comprenez qu’ils sont en avance sur tout le monde et qu’ils n’ont en réalité pas de concurrents.

Il existe bien des concurrents qui tentent des choses. Mais Palantir semble avoir un monopole de fait par sa technologie bien plus avancée. C’est ce qui lui permet de signer avec des grands comptes aux US et un peu partout dans le monde.

La preuve qu’il n’existe pas de réel concurrence ? Article de l’Usine Digitale que j’ai retrouvé (ça sent le Qwant ça) 🤦♂️

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Je partage mes idées d'investissement ici 👉 Fortress Club

![]() Hors ligne

Hors ligne

#17 09/03/2021 09h00

- kiwijuice

- Membre (2014)

Top 20 Année 2024

Top 20 Année 2023

Top 50 Année 2022

Top 20 Actions/Bourse

Top 10 Obligs/Fonds EUR

Top 50 Monétaire

Top 20 SIIC/REIT - Réputation : 588

Vous mélangez les deux business avec votre article Usine Nouvelle.

Je comprends bien ce qu’est un business scalable.

Vous ne nous dites pas en quoi Foundry est game changer pour les clients.

J’aimerais comprendre!

Cela permettrait de mieux appréhender la valorisation actuelle.

Dirige un cabinet de CGP - triple compétence France / Suisse / UK

![]() Hors ligne

Hors ligne

#18 09/03/2021 12h24

- MathieuB

- Membre (2021)

- Réputation : 23

kiwijuice a écrit :

Oui et non.

Bien évidemment l’article parle de Gotham.. mais l’enjeu de contrôler les données est un enjeu majeur pour tout le monde, autant pour les business de défense que dans les entreprises.

Aujourd’hui je ne peux pas vous apporter une preuve tangible que Foundry est game changer. Dans le secteur de Saas ou de la tech, il est toujours très difficile de dire qui a la meilleure solution d’un point de vue tech.

Ce que je constate en revanche, c’est que Palantir travaille avec des clients prestigieux, depuis longtemps dans la défense, depuis peu, avec des grandes entreprises (partenariats ou clients).

Les contrats dans la défense continuent de croître, et les contrats dans les entreprises sont en pleine expansion.

Pour moi, c’est un des signaux faibles qui me laisse penser que leur solution est supérieure à tout ce qui se fait. Beaucoup de personnes en parlent dans la presse, mais ça c’est un fait.

Sur le coté Game Changer. Et bien c’est simplement que Foundry semble permettre de gérer/analyser des grandes masses de données mieux que personne.

Dit autrement, avant les entreprises étaient aveugles sur un certain nombre de points, avec Foundry, les entreprises peuvent avoir une meilleure visibilité stratégique sur les sujets qui les intéressent.

En gros, ce qu’ils font c’est un nouveau business. Ils prennent pas la place de quelqu’un (sauf peut-être un dev en interne qui tentait de faire le taf dans son coin).

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Je partage mes idées d'investissement ici 👉 Fortress Club

![]() Hors ligne

Hors ligne

[+1] #19 09/03/2021 20h55

- PimPamPoum

- Membre (2018)

- Réputation : 19

“INTJ”

Je je suis pas hyper spécialiste de leur offre, mais j’ai quand même l’impression qu’en terme de technologie, ça ressemble pas mal à ce qu’on peut construire avec des solutions logicielles similaires du type elasticseach/kibana. D’ailleurs on retrouve ce genre de techno dans leurs offres d’emploi.

Difficile de juger de la supériorité de leur solution, mais pour moi leur moat vient de leur expertise métier avec des clients prestigieux ainsi que le contrôle, l’exploitation et la valorisation des données stratégiques accumulées au cours du temps. Là ils ont clairement une avance sur la concurrence.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

![]() Hors ligne

Hors ligne

#20 10/03/2021 14h20

- MathieuB

- Membre (2021)

- Réputation : 23

PimPamPoum, le 09/03/2021 a écrit :

Je je suis pas hyper spécialiste de leur offre, mais j’ai quand même l’impression qu’en terme de technologie, ça ressemble pas mal à ce qu’on peut construire avec des solutions logicielles similaires du type elasticseach/kibana. D’ailleurs on retrouve ce genre de techno dans leurs offres d’emploi.

Pour avoir moi même codé un de mes projets avec Elastic Search sous Rails (mais pas avec Kibana) ![]() j’ai un peu de mal à me dire que ça doit être aussi simple ? je veux dire d’un point de vue tech ?

j’ai un peu de mal à me dire que ça doit être aussi simple ? je veux dire d’un point de vue tech ?

Je me dit que si c’était aussi facile.. la CIA ou surtout la NSA n’aurait pas besoin d’eux alors qu’ils ont eux mêmes des armées de très bons Dev ?

Je suis d’accord avec vous. C’est toujours très difficile de juger la supériorité tech d’une entreprise sur une autre.

Récemment, beaucoup de personnes m’ont parlé de Crowdstrike.. Bon j’ai regardé le dossier mais j’ai vu que très récemment, lors d’un test indépendant de leur solution.. ils sont arrivés 14e sur 16.. Les investisseurs n’arrêtaient pas d’encenser leur tech et la, au premier vrai test indépendant.. ils se plantent. 🤦♂️ Avec Palantir, le fait que les principaux clients depuis 10 ans c’est la CIA et la NSA démontre pour moi une base tech solide.

Dans mon approche, seul compte les faits. Est-ce que cette boite arrive à gagner plein de clients grâce à son offre, et est-ce que ces clients restent (ie sont contents de la solution) ? C’est ça que j’observe sur Palantir, et donc qui me fait dire que leur tech/offre doit être une des meilleures.

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Je partage mes idées d'investissement ici 👉 Fortress Club

![]() Hors ligne

Hors ligne

#21 10/03/2021 15h26

- BriochePainPerdu

- Membre (2014)

Top 50 Année 2024

Top 20 Crypto-actifs

- Réputation : 211

“INFJ”

MathieuB a écrit :

Récemment, beaucoup de personnes m’ont parlé de Crowdstrike.. Bon j’ai regardé le dossier mais j’ai vu que très récemment, lors d’un test indépendant de leur solution.. ils sont arrivés 14e sur 16..

Je serais intéressé par ce fameux test. Pouvez-vous m’indiquer la source ? ![]()

![]() Hors ligne

Hors ligne

[+1] #22 10/03/2021 15h51

- MathieuB

- Membre (2021)

- Réputation : 23

Comme si c’était fait ![]() Lien de l’étude

Lien de l’étude

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Je partage mes idées d'investissement ici 👉 Fortress Club

![]() Hors ligne

Hors ligne

#23 10/03/2021 16h25

- CedricdeBelgique

- Membre (2020)

- Réputation : 12

Bonjour,

J’ai peut-être mal lu mais je n’ai pas trouvé le classement final des différentes solutions dans le document cité précédemment . Pourriez-vous m’indiquer où se trouve l’information du classement "14e sur 16" ?

Merci d’avance,

CdB

![]() Hors ligne

Hors ligne

[+1] #24 10/03/2021 17h09

- MathieuB

- Membre (2021)

- Réputation : 23

CedricdeBelgique a écrit :

Bonjour,

J’ai peut-être mal lu mais je n’ai pas trouvé le classement final des différentes solutions dans le document cité précédemment . Pourriez-vous m’indiquer où se trouve l’information du classement "14e sur 16" ?

Merci d’avance,

CdB

J’ai mis les résultats sur le site, c’est plus simple comme ça Lien du site AV Comparatives

Et je corrige un point dont je ne me souvenais plus, c’est 14e sur 19 (et non sur 16)

Déontologie : je détiens une position acheteuse/vendeuse sur une ou plusieurs société(s) listée(s) dans ce message.

Je partage mes idées d'investissement ici 👉 Fortress Club

![]() Hors ligne

Hors ligne

#25 10/03/2021 17h23

- thesee

- Membre (2015)

- Réputation : 28

Vous citez un anti-virus qui serait 14e sur 19 dans un comparatif pour argumenter que Palantir à un avantage comparatif ?

Donc si je résume les arguments factuels c’est : "ils ont la NSA et la CIA comme clients" ?

edit : à la relecture mon message peut paraître un peu sec, ce n’est pas le but. Je me demande juste quels sont les élements objectifs autres que les clients cités.

Dernière modification par thesee (10/03/2021 17h39)

![]() Hors ligne

Hors ligne

![]() Consultez les ratios boursiers et l’historique de dividendes de Palantir Technologies Inc sur nos screeners actions.

Consultez les ratios boursiers et l’historique de dividendes de Palantir Technologies Inc sur nos screeners actions.

Discussions peut-être similaires à “palantir technologies : un géant bien mystérieux du big data”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 2 | 2 089 | 16/01/2016 16h49 par Juillet | |

| 20 | 6 426 | 28/07/2021 14h20 par Rick | |

| 34 | 11 845 | 15/04/2021 14h54 par wincentheureux | |

| 58 | 16 463 | 13/12/2021 11h00 par Jbpv | |

| 1 | 793 | 02/06/2021 12h40 par Tarondor | |

| 5 | 2 345 | 13/10/2014 18h36 par Sylvain | |

|

Cette discussion est fermée |

19 | 4 969 | 23/07/2021 16h15 par alexsince1978 |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil