Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#1 31/03/2012 16h16

- cristalline

- Membre (2011)

- Réputation : 12

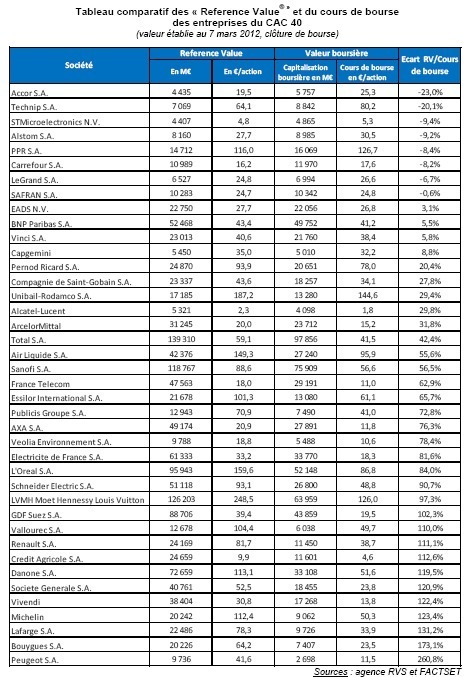

Trois professionnels de la finance viennent de lancer un nouvel indicateur, baptisé « Reference Value ». Son originalité ? Intégrer le capital immatériel des entreprises. Selon cette méthode, de nombreuses sociétés sont mal valorisées par les marchés

Il s’agit d’un article des ECHOS pour les abonnés (je n’en suis pas et donc je ne peux le mettre en lien) ou pour les détenteurs d’un smartphone (je n’arrive pas à la mettre en ligne).

Pouvez vous y accéder pour le faire partager.

La valeur serait elle en passe de devenir une valeur cardinale du système financier?

Dernière modification par cristalline (31/03/2012 16h17)

Parrainage INGDIRECT code:MZSDAZU-IGRAAL http://fr.igraal.com/#parrain=padddy

![]() Hors ligne

Hors ligne

[+1] #3 31/03/2012 18h00

- HerveC

- Membre (2011)

- Réputation : 29

Bonjour

Je dirais oui et alors? Ce qui compte ce n’est pas la valeur d’une action mais s’il y a quelqu’un qui veut me l’acheter et a quel prix aujourd’hui et quel est mon espérance de prix pour demain.

Même si j’ai raison en pensant que mon action vaut beaucoup plus que la cote. Si je suis le seul a le penser je ne suis pas très avancé.

Le métier d’investisseur n’est pas d’avoir raison de mais d’anticiper ce que les autres vont penser, même si les autre se trompent.

Tout ceci est valable pour les grosses capitalisations.

Si on prend pour exemple Total valorisé a 60 euro dans le tableau: depuis 10 ans sa cotation oscile ente 36 et 48 euro. Alors j’ai tendance a penser qu’elle ne montera pas a 60 euro… Donc le fait qu’elle peut valoir 60 euro me conforte dans le fait que je nachète pas du vent mais pas grand chose d’autre.

Cdlmt

Hervé

![]() Hors ligne

Hors ligne

#4 31/03/2012 18h20

- Sinclair

- Membre (2011)

- Réputation : 39

HerveC a écrit :

Le métier d’investisseur n’est pas d’avoir raison de mais d’anticiper ce que les autres vont penser, même si les autre se trompent.

J’approuve tout à fait vos propos. Toutefois, la définition que vous donnez ci-dessus est très précisément celle du spéculateur, et non de l’investisseur.

La question est en effet de savoir si cette énième manière de valoriser une société est utile pour battre le marché. On peut raisonnablement penser que nous sommes plutôt en présence de marketing pour attirer les gogos dans un fonds lamdba.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “le cac 40 sous valorisé ? reference value : un nouvel indicateur”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 432 | 97 530 | 30/12/2015 10h37 par Gamma76 | |

| 113 | 33 284 | 13/02/2020 19h00 par andut | |

| 21 | 6 722 | 28/02/2016 18h09 par skywalker31 | |

| 3 | 1 149 | 28/04/2020 19h48 par Gulli | |

| 3 | 1 475 | 13/07/2022 15h20 par byebyepatron | |

| 26 | 5 967 | 03/12/2023 14h41 par proteine | |

| 0 | 1 260 | 01/10/2021 10h30 par srv |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil