Communauté des investisseurs heureux (depuis 2010)

Echanges courtois, réfléchis, sans jugement moral, sur linvestissement patrimonial pour devenir rentier, s'enrichir et loptimisation de patrimoine

![]() Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

Vous n'êtes pas identifié : inscrivez-vous pour échanger et participer aux discussions de notre communauté !

![]() Découvrez les actions favorites des meilleurs gérants en cliquant ici.

Découvrez les actions favorites des meilleurs gérants en cliquant ici.

#1 04/11/2015 22h06

- misteronline

- Membre (2015)

Top 50 Expatriation

- Réputation : 155

"The age of torporation" : la torpeur des "corporation".

Lecture intéressante d’un article sur le plateau atteint par les bénéfices des grandes capitalisations depuis quelques années.

3 grands leviers utilisés par les sociétés depuis les années 70. L’expansion à l’étranger. La financiarisation de l’économie. La baisse de la part des salaires dans la création de valeur ajoutée.

Expansion à l’étranger : la folle croissance des émergents des 15 dernières années semble vouée à caler ; la Chine rentre dans un cycle de croissance plus modéré, l’Amérique du Sud cale, etc…

Financiarisation : après 2008, Lehman, les régulations qui fleurissent, de General Electric à General Motors, les entreprises quittent la sphère financière.

Part des salaires. Aux Etats-Unis, en Allemagne, les salaires remontent ; la part historiquement élevée des profits dans le PIB est peut-être vouée à décroître.

Beaucoup d’entreprises ont alors utilisé le rachat d’actions pour augmenter le bénéfice par action. Faute de mieux.

Quel rapport avec Berkshire Hathaway ?

Walmart augmente les salaires et le budget formation et annonce que cela va impacter de 1,5 milliard ses profits 2017.

IBM a racheté pour 121 milliards de dollars d’actions ces 10 dernières années. Walmart a acheté pour 60 milliards d’actions pendant qu’Amazon investissait massivement dans des entrepôts et asseoir sa position dans le e-commerce.

3G (grand partenaire de Warren Buffet) fait son beurre sur la réduction de coûts dans des entreprises matures. Les ventes de Kraft baissent de 5% par an. La fusion pilotée par 3G de SABMiller et AB Inbev vise la réduction de coûts. Les volumes d’AB Inbev baissent de 2% par an.

Je questionne les choix actuels. Du Private Equity et du cost-killing. Qui ne donne pas l’impression de projets à long-terme permettant une croissance régulière des bénéfices.

IBM, Walmart, Kraft, Burger King, AB Inbev+SABMiller : des entreprises pour l’instant sans allant, où l’on se paye sur la bête.

Pendant ce temps Amazon oeuvre à créer son moat. Microsoft ou Google montent à l’assault du cloud (il faut être dans les 3 plus gros).

Le rachat d’action ? Une confiance dans l’avenir ?

Message édité par l’équipe de modération (05/11/2015 07h34) :

- ajout de balises Url/Société/Quote/Livre

- modification du titre ou de(s) mot(s)-clé(s)

- suppression de la citation du message immédiatement précédent

- anonymisation du message

Dernière modification par misteronline (04/11/2015 22h08)

Mots-clés : berkshire hathaway, croissance, mega caps

A la bourse, un mec achète, un autre vend, les deux pensent faire une affaire. Jean Yanne.

![]() Hors ligne

Hors ligne

[+1] #2 05/11/2015 01h12

- Elias

- Membre (2014)

- Réputation : 84

Modération : cette réponse était liée au fait que le message précédent avait été posté dans la discussion sur Warren Buffett et BRK

Veuillez m’excuser mais j’ai du mal à suivre votre raisonnement. J’ai l’impression de retrouver les même "trucs" qui ont été balancés à WEB durant la periode 2000/2001. ("Il est à coté de la plaque", sa stratégie est "has been" etc…).

Un dernier point: sans même parler du niveau de valorisation d’Amazon, et aussi beau soit son (supposé) MOAT, combien d’argent gagne cette entreprise ?

Dernière modification par Elias (05/11/2015 01h13)

![]() Hors ligne

Hors ligne

#3 05/11/2015 08h40

- InvestisseurHeureux

- Admin (2009)

Top 5 Année 2024

Top 5 Année 2023

Top 5 Année 2022

Top 10 Portefeuille

Top 5 Dvpt perso.

Top 20 Expatriation

Top 5 Vivre rentier

Top 5 Actions/Bourse

Top 50 Obligs/Fonds EUR

Top 5 Monétaire

Top 5 Invest. Exotiques

Top 10 Crypto-actifs

Top 5 Entreprendre

Top 5 Finance/Économie

Top 5 Banque/Fiscalité

Top 5 SIIC/REIT

Top 20 SCPI/OPCI

Top 50 Immobilier locatif

- Réputation : 3876

Hall of Fame

Hall of Fame

“INTJ”

J’ai créé un nouveau sujet à partir de la file sur Warren Buffet et Berkshire Hathaway, car le sujet est intéressant.

Comme l’économie mondiale, les grosses multinationales (hors GAFA) peinent à générer de la croissance récemment (citons par exemple Procter & Gamble).

Cela ne signifie pas que l’actionnaire soit perdant, du fait des rachats d’actions et des dividendes versés, mais c’est vrai que la question du prochain relais de croissance peut se poser.

![]() Hors ligne

Hors ligne

#4 05/11/2015 22h09

- misteronline

- Membre (2015)

Top 50 Expatriation - Réputation : 155

Je pense qu’il vaut mieux redonner le cash à l’actionnaire que mal l’investir.

C’est d’ailleurs pourquoi Warren Buffet a toujours évité les entreprises liées aux états : l’incursion du politique provoque l’utilisation du cash-flow dans des projets au service de la communication politique plutôt que de ceux qui ont fourni le carburant de l’entreprise.

Mais…

Il faut aussi savoir préparer l’avenir. Quelques remarques sur ce point.

Le job de CEO n’a jamais été aussi précaire (on est passé de 7 ans à moins de 3 ans sur les postes en moyenne).

Le top management est de plus en plus rémunéré en stock options. Cela montre l’intérêt porté à l’actionnaire. Le revers de la médaille est aussi que cela peut les restreindre de penser à court-terme sur le prix de l’action (les plans de stock-option pensent rarement moyen-long-terme).

On débauche beaucoup à la concurrence, on fait moins monter les talents qui ont fait leur carrière dans l’entreprise.

Les investisseurs sont de moins en moins individuels, mais des fonds de pension, des mutual funds, et maintenant des ETF, plus focalisés sur un "profit per share" que sur une stratégie d’entreprise.

J’en arrive à la conclusion que j’ai l’impression que pas mal d’entreprises américaines ont trop focalisé sur la "shareholder value" au détriment de la vision à long-terme.

C’est l’éternel débat entre capitalisme anglo-saxon et Rhénan. Le mouvement, le up or out, la vitesse d’exécution. Le long-terme, le consensus, la carrière longue.

Chacun a des avantages et des inconvénients.

Mais force est de constater que l’innovation aux US se fait maintenant plus dans des entreprises non-cotées, dans des start-ups (qui deviennent parfois des licornes) ou dans des entreprises comme Amazon qui mettent de côté la "shareholder value" à court-terme. Bref, dans un écosystème (le cluster de la Silicon Valley étant l’emblème iconique de ce nouveau capitalisme) qui réfléchit à 5-10-50 ans, là où les sociétés matures réfléchissent à leurs trimestriels.

Quant à savoir si Amazon a une valorisation aberrante : c’est possible. Toujours est-il que je fais partie de ceux qui n’ont pas mis 1 cent dans Google lors de son IPO, car mes critères de valorisation de cette entreprise me faisaient fuir le prix d’introduction. Si j’avais étudié (à condition que cela fut possible) les perspectives de développement, le business plan à 5 ans, le moat, peut-être aurais-je alors pensé différemment.

Dernière modification par misteronline (05/11/2015 22h10)

A la bourse, un mec achète, un autre vend, les deux pensent faire une affaire. Jean Yanne.

![]() Hors ligne

Hors ligne

[+1] #5 06/11/2015 08h15

- VerbalKint

- Membre (2010)

- Réputation : 72

“INTP”

The Economist a écrit :

The age of the torporation

Big listed firms earnings have hit a wall of deflation and stagnation

Oct 24th 2015 | NEW YORK | From the print edition

Timekeeper

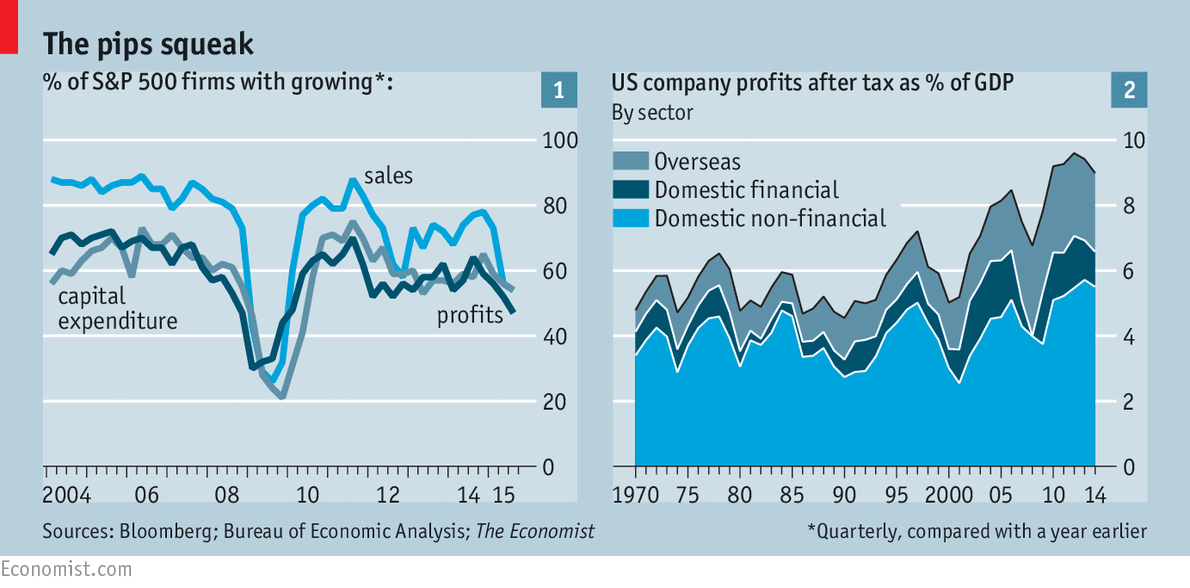

THE idea that profits grow is embedded in the corporate world. Bosses pay rises if they boost earnings per share. Managers who admit their firms may shrink are viewed as cowards and taken outside and shot. Lenders assume that firms cashflows will grow, allowing them to repay debts. In a daft ritual, Wall Street analysts start most years by collectively forecasting that earnings per share will rise at double-digit rates. Actual growth has been lower but has still had a dazzling run, averaging 8% over the past 30 years for the S&P 500 index of big American firms. Even after the 2007-08 crisis floored the global economy, profits recovered smartly.

Perhaps that is why reality has yet to sink in: the business world is stagnating. For the second quarter in a row the sales and profits of members of the S&P 500 are expected to fall; for the three months to September they are forecast to be 3-5% lower than in the same period last year. Earnings recessions are rare, happening only about once in each decade.

The Panglossian response this time is to blame one-off factors, in this case low energy prices and a strong dollar. The latter crimps the value of foreign income once it is translated into greenbacks.

Alas, corporate sloth is a far deeper and more widespread problem than that. Consider that half of big listed American firms now have shrinking profits (see chart 1). Even excluding energy and the dollar, S&P 500 earnings growth is slow. Many bellwethersWalmart, IBM, General Electric (GE)face flat or declining top lines. While traditional industries, from hotels to television, grumble that technology firms are eating their lunch, even the tech industrys earnings are flat, with the likes of Alphabet (formerly known as Google) approaching middle age. Sluggishness is everywhere. Worldwide earnings per share have stopped growing, measured in dollars. In local-currency terms sales growth has stalled in Asia, slowed in Europe and is expected to collapse in Brazil. On October 16th Nestlé, Europes second-most-valuable firm, said it would miss its long-standing sales target this year.

At the economy-wide level companies sales are closely related to nominal GDP growth (which includes inflation). So it should be no shock that firms are struggling given that deflation stalks rich countries and growth is slowing in the emerging world. After two lost decades, Japanese firms sales per share are still similar to the level in the 1990s. For Western firms there is also a suspicion that the methods used to crank out profits during the golden era were unsustainable. The unease is compounded by the fact that earnings are high relative to two yardsticks. S&P 500 earnings per share are 28% above their ten-year average. And in America profits are stretched relative to GDP (see chart 2).

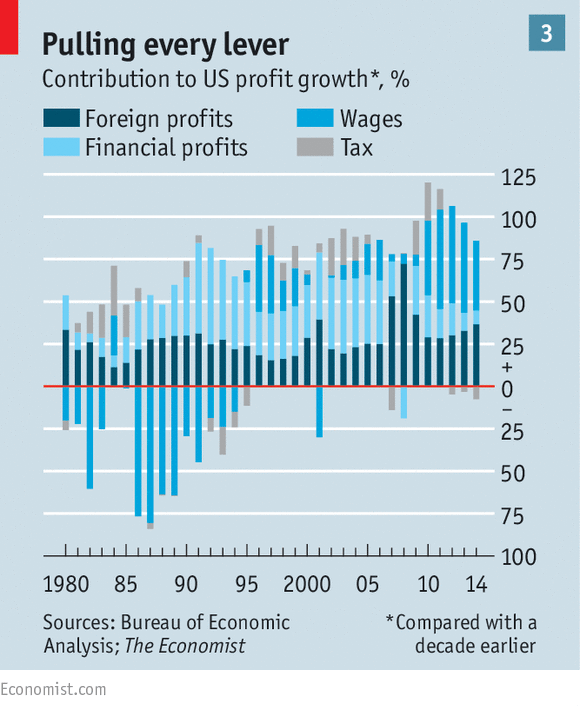

Since the 1970s American firms have yanked on three big levers to boost profits. First, multinationals expanded abroad, with foreign earnings supplying a third or so of long-term earnings growth. Today, however, it seems that emerging economies are at the end of their 15-year boom. Second, finance was a crucial prop for profits in the two decades to 2007 (see chart 3), with the banking industry expanding rapidly and industrial firms such as GE and General Motors building huge shadow banks. The regulatory clampdown since the financial crisis means this adventure is now over.

Third, after 2007-08 firms relied heavily on pushing down the share of their profits that they paid out in wages. But now there are hints that wages are rising. On October 14th Walmart said that higher pay and training costs would lower its profits by $1.5 billion, or just under 10%, in 2017. A week later Chipotle, a fast-food chain specialising in burritos big enough to ballast a ship, blamed falling margins on labour costs. If the share of domestic gross earnings paid in wages were to rise back to the average level of the 1990s, the profits of American firms would drop by a fifth.

Faced with stagnation, the quick fix is share buy-backs, which are running at $600 billion a year in America. They are a legitimate way to return cash to investors but also artificially boost earnings per share. IBM spent $121 billion on buy-backs over the past decade, twice what it forked out on research and development. In the third quarter its sales fell by 14%, or by 1% excluding currency movements and asset disposals. Big Blue should have invested more in its own business. Walmart spent $60 billion on buy-backs even as it fell far behind Amazon in e-commerce.

A radical option is to embrace torpor. The Brazilian investment firm 3G has become a specialist in buying mature firms and cutting what it claims is fat. Sales at its most recent target, Kraft, are falling at a rate of 5% a year. 3G is the force behind the proposed $120 billion takeover of the brewer SABMiller by AB Inbev. Inbevs volumes are shrinking at a rate of 2%. In America the telecoms, cable and health-insurance industries are consolidating. The aim is to create stodgy oligopolies.

For business as a whole profit margins may eventually erode as wages rise. Regardless of whether that happens, though, most firms will still be faced with static top lines. Relative to sales and assets, capital investment in America has at least been steady and the shift of production to China and technological changes may mean the natural rate of investment firms need has fallen. But there is little doubt that a splurge in capital spending is necessary to get big companies growing again.

For all their obsession with growth, big listed firms appear paralysed. They long to expand, yet also want to protect peak profits, restrain wages and investment, buy back shares and hold armfuls of excess cash on their balance-sheets. What might make sense at the firm level causes stagnation across the economy, which in turn guarantees firms will stagnate. How many big companies will summon the strength of will to escape this exquisite trap?

![]() Hors ligne

Hors ligne

#6 06/11/2015 15h27

- misteronline

- Membre (2015)

Top 50 Expatriation - Réputation : 155

A propos d’investissement long-terme pouvant payer.

Amazon Web Services : plus forte croissance de tous les temps d’un business IThttp://

A la bourse, un mec achète, un autre vend, les deux pensent faire une affaire. Jean Yanne.

![]() Hors ligne

Hors ligne

#7 06/11/2015 16h42

- alexsince1978

- Membre (2013)

- Réputation : 49

misteronline a écrit :

Les investisseurs sont de moins en moins individuels, mais des fonds de pension, des mutual funds, et maintenant des ETF, plus focalisés sur un "profit per share" que sur une stratégie d’entreprise.

Sur ce point, je ne partage pas tout a fait votre de vue. Je me souviens de la lettre de Blackrock au US et en Europe. Ils mettaient en garde les entreprises contre une politique de retour à l’actionnaire trop important au détriment d’une création de valeur sur le long terme via des investissements.

De la a dire qu’on n’écoute davantage les actionnaires de court terme (activiste et spécalulateurs)au détriment de ceux de long terme, il n’y a qu’un pas. Il y a parfois des politiques faite par des financiers des financiers.

L’autre point essentiel, c’est le niveau de valorisation. Un rachat d’action ne devrait être fait qu’en cas de sous évaluation. D’autant que certains me paraissent pleinement justifié tandis que d’autres me laissent quelques peu dubitatifs.

Un petit lien intéressant sur le sujet:

Rachats daction aux US : quelques chiffres étourdissants. Création ou extraction de valeur ? | Promontoires

Dernière modification par alexsince1978 (06/11/2015 19h28)

![]() Hors ligne

Hors ligne

#8 06/11/2015 19h12

Bonsoir,

La question me semble être un peu plus large et porter globalement sur le sentier de croissance de l’économie mondiale : force est de constater que celui-ci n’a pas encore retrouvé la trajectoire qui prévalait avant la crise des subprimes.

Les raisons de cette stagnation sont multiples, mais je distingue tout de même 2 facteurs essentiels:

- la chute de l’investissement ; n’entrevoyant pas d’augmentation de leurs débouchés, les entreprises préfèrent redistribuer le cash à leurs actionnaires (dividendes, rachat d’actions) plutôt que de moderniser et d’accroître leur outil productif. Ce vieillissement de l’appareil productif est en lui-même de mauvaise augure pour le potentiel de croissance de l’économie;

- le "coup de mou" de la consommation des ménages : subissant de plein fouet la rigueur salariale et la précarité, les ménages accroissent leur épargne de précaution plutôt que de consommer.

Nous sommes donc dans une spirale infernale où, faute d’anticiper une croissance de leurs activités, les entreprises compriment autant qu’elles le peuvent leurs coûts salariaux et leurs CAPEX pour continuer à faire croître le retour à l’actionnaire.

Sur le long terme, cette évolution n’est pas soutenable : elle ne peut conduire qu’à une vague de déflation généralisée qui aura pour conséquence une crise comparable à celle des années 30.

The Economist étant plus favorable au capital qu’au travail, il n’est pas surprenant qu’il s’inquiète des tensions salariales qui se font jour dans certains secteurs en Allemagne ou aux Etats-Unis ; il préfèrerait bien sûr que les salariés allemands continuent à courber l’échine comme ils le font depuis 12 ans après la promulgation des lois Haartz qui ont plongé des couches entières de la population dans la pauvreté.

A mon sens, The Economist se trompe une fois de plus : l’augmentation des salaires, si elle se confirme, dopera la consommation des ménages et donc la croissance. Au final, l’activité des entreprises sera accrue, mais pour l’actionnaire au prix d’une augmentation de la part salariale dans la valeur ajoutée.

Cette nécessité d’une augmentation synchrone des salaires dans l’ensemble de la zone UE n’est hélas pas partagée par les gouvernants, la Commission ni la BCE pour qui le serrage de vis sans fin est la seule politique économique possible, quitte à plonger certains états dans la récession.

Seconde erreur de The Economist : estimer que la croissance des émergents va "caler" comme en témoignent les difficultés du Brésil ou le ralentissement chinois. Non la Chine ne va pas "caler" même si elle ne retrouvera pas de si tôt une croissance à deux chiffres : les dirigeants de ce pays agiront sans dogmatisme mais avec efficacité pour soutenir leur économie, pas seulement les exportations mais aussi la demande intérieure. Ils ont déjà commencé à le faire en août dernier et continueront en tant que de besoin ; il est vrai qu’ils n’ont pas besoin de solliciter l’aval de la commission pour mettre en oeuvre des mesures de soutien à la demande ou aux exportations.

In fine, en dépit des soubresauts chinois, il est vraisemblable que la croissance de l’économie mondiale sera proche des 3% cette année et que cette tendance se prolongera. En revanche, l’UE devra attendre encore longtemps pour s’en approcher si elle persiste à donner la priorité au désendettement des Etats et à la déflation salariale : prétendre rivaliser avec la Chine ou même les Etats-Unis avec pareils boulets aux pieds, c’est un peu comme mettre des semelles de plomb pour courir le 100 mètres face à Usain Bolt.

![]() Hors ligne

Hors ligne

#9 06/11/2015 21h51

- misteronline

- Membre (2015)

Top 50 Expatriation - Réputation : 155

The Economist est clairement un journal libéral, mais moins souvent la caricature qu’on en fait.

The Economist étant plus favorable au capital quau travail, il nest pas surprenant quil sinquiète des tensions salariales qui se font jour dans certains secteurs en Allemagne ou aux Etats-Unis ; il préfèrerait bien sûr que les salariés allemands continuent à courber léchine comme ils le font depuis 12 ans après la promulgation des lois Haartz qui ont plongé des couches entières de la population dans la pauvreté.

De nombreux articles ces derniers mois prônaient une hausse des salaires, et s’inquiétaient de la part des profits dans le PIB.

Pour ce qui est des lois Haartz ayant plongé des couches entières dans la pauvreté, il faut raison garder. Mélenchon en fait des tonnes, mais si on regarde les statistiques, la pauvreté a surtout augmenté avant les lois Haartz en Allemagne. Ensuite on a plutôt stagné. Il s’agit plutôt d’un phénomène de substitution de gens pauvres au chômage à des gens pauvres au travail. A tout le moins cela a profité à l’économie allemande dans son ensemble, et a remis au travail des gens qui risquaient de perdre contact avec le monde professionnel. On peut y voir une exploitation de l’homme par l’homme, certes, mais la CDU n’est pas revenu dessus, et si l’Allemagne en souffrait autant, elle ne porterait pas au pouvoir Merkel qui ne revient aucunement dessus : l’immense majorité des Allemands au final ne se plaint pas d’une économie qui fonctionne.

Seconde erreur de The Economist : estimer que la croissance des émergents va "caler" comme en témoignent les difficultés du Brésil ou le ralentissement chinois. Non la Chine ne va pas "caler" même si elle ne retrouvera pas de si tôt une croissance à deux chiffres : les dirigeants de ce pays agiront sans dogmatisme mais avec efficacité pour soutenir leur économie, pas seulement les exportations mais aussi la demande intérieure. Ils ont déjà commencé à le faire en août dernier et continueront en tant que de besoin ; il est vrai quils nont pas besoin de solliciter laval de la commission pour mettre en oeuvre des mesures de soutien à la demande ou aux exportations.

Concernant la Chine, ce que vous dites, c’est la thèse défendue par The Economist. Mais effectivement la croissance à deux chiffres n’est probablement que dans le rétroviseur, et le reste du monde émergent n’est pas au mieux. Donc… c’est tout de même un atterrissage.

A la bourse, un mec achète, un autre vend, les deux pensent faire une affaire. Jean Yanne.

![]() Hors ligne

Hors ligne

#10 07/11/2015 09h38

Bonjour misteronline :) ,

Personnellement j’investis pour m’enrichir et pas pour rendre le monde meilleur car vu la taille de mon porte feuille , je ne serai pas vraiment d’une grande utilité pour la planète et à la fin je risquerai même de dépendre de mon entourage pour survivre .

Le rachat d’action est un outil de gestion d’entreprise , bien utilisé il peut être très rémunérateur pour les actionnaires , surtout si l’entreprise est sous valorisée et génère ou dispose d’une masse de cash conséquente .

Il vaut mieux rendre l’argent aux actionnaires de cette façon là plutôt que d’investir dans des projets avec un plus faible rendement sur capital investi que la société elle-même .

Le rachat d’actions n’est pas forcément générateur de décroissance car rien nempêche les anciens actionnaires disposant du cash de la vente des actions à la société , de consommer ou d’investir cet argent chez Google Tesla ou Amazon.

Mais sachez que les vrais générateurs de décroissance sont souvent ces entreprises technologiques car souvent la technologie réduit les coûts ou quelquefois les supprimes ,elle nous rend plus productif plus rapide plus efficace .

Dit de cette façon la , ça paraît super sauf qu’en réalité une avancée technologique supprime le travail et le revenu de tout un tas de gens et ça pour le coup c’est beaucoup moins glamour .

Les bonnes technologies abaissent le PIB des pays et nous prennent notre travail .

Travailler moins ou pas du tout devrait réjouir les gens mais c’est souvent rarement le cas car les revenus disparaissent par la même occasion .

Pour se protéger de la technologie les gens et l’état devraient épargner de plus en plus afin de remplacer les revenus du travail par les revenus du capital afin d’adoucir la transition .

La technologie abaissent le PIB et crée des chômeurs certes mais il ne faut pas oublier qu’elle nous permet de plus nous nourrir ,d’avoir plus de loisirs et de moins gaspiller etc.

Les entreprises technologiques offrent des services presque gratuits et fond tourner leur business avec très peu d’employés .En fin de compte si on additionne la croissance du PIB et de l’emploi à celle qu’elles ont détruits chez les sociétés moins technologique , le solde risque d’être fortement négatif …

Pour moi une avancée et une bonne gestion c’est lorsque des gens de 3G capital font tourner une société et propose les mêmes services mais avec 2 fois moins de salariés , surtout lorsque les sociétés concernées vendent des tubes de ketchup Heinz , ou des bouteilles de bière .

Chacun investi comme bon lui semble mais il faut savoir que les entreprises technologiques sont des investissements souvent plus risqués et survalorisés .

Dernière modification par vbvaleur (07/11/2015 09h44)

![]() Hors ligne

Hors ligne

[+1] #11 08/11/2015 21h16

- misteronline

- Membre (2015)

Top 50 Expatriation - Réputation : 155

Le rachat daction est un outil de gestion dentreprise , bien utilisé il peut être très rémunérateur pour les actionnaires , surtout si lentreprise est sous valorisée et génère ou dispose dune masse de cash conséquente .

Il vaut mieux rendre largent aux actionnaires de cette façon là plutôt que dinvestir dans des projets avec un plus faible rendement sur capital investi que la société elle-même .

Je suis du même avis que vous.

Le rachat dactions nest pas forcément générateur de décroissance car rien nempêche les anciens actionnaires disposant du cash de la vente des actions à la société , de consommer ou dinvestir cet argent chez Google Tesla ou Amazon.

Au contraire, c’est un réel problème. Quand l’économie ne fournit plus de projets d’investissements rentables où investir votre cash-flow, c’est un problème majeur pour la croissance à venir. Cela est vrai au niveau d’un pays, et ça peut l’être au niveau d’une société : du cash sans projet d’investissement ne présage rien de bon pour l’avenir, c’est le signe d’une entreprise en mode rente, ce qui ne dure qu’un temps dans une économie ouverte et compétitive.

Larry Fink, PDG de BlackRock écrit : "Trop dentreprises ont réduit leurs investissements et même accru leur endettement pour pouvoir augmenter leurs dividendes et leurs rachats dactions. La distribution de cash aux actionnaires, si elle est faite pour de mauvaises raisons et au détriment de linvestissement, peut menacer la capacité de lentreprise à générer durablement du rendement sur le long terme".

Créer de la valeur suppose avant tout faire des investissements à valeur actuelle nette positive au coût du capital.

Les bonnes technologies abaissent le PIB des pays et nous prennent notre travail.

Le progrès technologique détruit des emplois. Parfois il en crée d’autres. Il permet d’augmenter la productivité globale. A long-terme, c’est un bienfait. Le problème est dans la transition.

La première révolution industrielle, puis la deuxième ont mal à mal de nombreux secteurs, notamment d’artisanat. Mais ils ont créé un marché de consommateurs de biens. Permis l’édification d’usines. L’exode rural du à la mécanisation a trouvé des débouchés dans l’industrie. Puis l’industrie s’est automatisée, la main duvre a trouvé à s’employer dans des secteurs de services.

Le problème de la troisième révolution industrielle sera celui des débouchés pour les gens mis sur le carreau. L’intelligence artificielle va remplacer l’homme dans de nombreux secteurs où on le pensait irremplaçable. De traducteur à chauffeur de bus, employé de hotline ou conseiller financier : la machine n’est plus loin de pouvoir se substituer à l’homme dans de nombreux secteurs des services. Resteront des métiers à forte capacité cognitive (chef de projet, management d’équipes, programmeur robotique) ou difficilement automatisables (un charpentier ou le secteur des aides à la personne devrait être préservé un certain temps encore).

L’automatisation va prendre du travail, mais fortement augmenter la productivité. Les pessimistes prédisent un chômage de masse, un fort renforcement des inégalités et des états dépassés, les optimistes l’émergence de nombreux métiers inconnus encore et de la semaine de 32 heures.

Oui, la technologie peut nous prendre notre travail, mais l’histoire montre que s’y opposer ne sert à rien. Il faut s’y adapter au mieux. C’est la rançon du progrès.

Chacun investi comme bon lui semble mais il faut savoir que les entreprises technologiques sont des investissements souvent plus risqués et survalorisés.

Technologiques ou pas, je distingue surtout les entreprises ayant des projets pour leur cash-flow, de celles n’en ayant pas. Comme le dit si bien IH : quel relais de croissance pour les big caps ? Je parle d’Amazon, mais je pourrais parler de Unilever, de Nestle. Unilever qui a attaqué le monde émergent. Nestle qui investit dans de nouvelles gammes comme Nespresso ou dans de nouveaux secteurs comme la santé, travaille l’image de marque.

Je vous rejoins sur le fait que nouvelle technologie n’est pas rentabilité. Warren Buffet a toujours donné comme exemple la naissance d’ l’automobile : un secteur rapidement devenu énorme, mais qui n’a jamais produit de très gros profits.

On verra si 3G coupe dans les frais généraux pour dégager plus de cash flow pour mieux investir par la suite. C’est possible. Burger King ne va-t-il pas faire un retour fracassant en France ? Voilà un investissement :-) J’en profite pour battre un peu ma coulpe.

A la bourse, un mec achète, un autre vend, les deux pensent faire une affaire. Jean Yanne.

![]() Hors ligne

Hors ligne

#12 09/11/2015 20h35

Vous devriez laisser Larry Fink parler pour Blackrock et son fond de 4700 mds ![]() Blackrock n’a pas forcement les mêmes intérêts que nous car c’est eux qui rachètent les obligations pourries des sociétés qui se mettent en danger en distribuant trop de dividendes .

Blackrock n’a pas forcement les mêmes intérêts que nous car c’est eux qui rachètent les obligations pourries des sociétés qui se mettent en danger en distribuant trop de dividendes .

Larry a raison de défendre son bout de viande vu les obligations de plus en plus pourries qu’il rachète dans ses fonds afin de garantir un rendement intenable …

Dernière modification par vbvaleur (09/11/2015 20h36)

![]() Hors ligne

Hors ligne

#13 09/11/2015 22h20

misteronline a écrit :

Le progrès technologique détruit des emplois. Parfois il en crée d’autres. Il permet d’augmenter la productivité globale. A long-terme, c’est un bienfait. Le problème est dans la transition.

La première révolution industrielle, puis la deuxième ont mal à mal de nombreux secteurs, notamment d’artisanat. Mais ils ont créé un marché de consommateurs de biens. Permis l’édification d’usines. L’exode rural du à la mécanisation a trouvé des débouchés dans l’industrie. Puis l’industrie s’est automatisée, la main duvre a trouvé à s’employer dans des secteurs de services.

Le problème de la troisième révolution industrielle sera celui des débouchés pour les gens mis sur le carreau. L’intelligence artificielle va remplacer l’homme dans de nombreux secteurs où on le pensait irremplaçable. De traducteur à chauffeur de bus, employé de hotline ou conseiller financier : la machine n’est plus loin de pouvoir se substituer à l’homme dans de nombreux secteurs des services. Resteront des métiers à forte capacité cognitive (chef de projet, management d’équipes, programmeur robotique) ou difficilement automatisables (un charpentier ou le secteur des aides à la personne devrait être préservé un certain temps encore).

L’automatisation va prendre du travail, mais fortement augmenter la productivité. Les pessimistes prédisent un chômage de masse, un fort renforcement des inégalités et des états dépassés, les optimistes l’émergence de nombreux métiers inconnus encore et de la semaine de 32 heures.

Oui, la technologie peut nous prendre notre travail, mais l’histoire montre que s’y opposer ne sert à rien. Il faut s’y adapter au mieux. C’est la rançon du progrès.

Bonsoir,

Je suis plutôt d’accord avec vous : le progrès technique accroît considérablement la productivité globale des facteurs et donc le potentiel de croissance du PIB. S’opposer au progrès technique et à la substitution capital/travail qui l’accompagne au motif de la préservation de l’emploi serait un non sens conduisant à un appauvrissement généralisé.

En revanche, il y a un gros, énorme problème pour ce qui est de la répartition des gains de productivité : en période de chômage de masse, le capital (ie l’actionnaire) accapare à son seul profit la totalité des gains de productivité alors que le travail ne récupère que les miettes, comme en témoigne l’évolution des salaires. C’est ainsi que le retour de la croissance aux Etats-Unis profite essentiellement au millile des ménages les plus aisés, ceux qui détiennent un patrimoine financier conséquent.

C’est bien en s’appuyant sur un rapport de forces qui ne lui a jamais été aussi favorable depuis le début des années 30 que le patronat revendique la suppression de la durée légale du travail, avec pour seule limite le plafond européen de 48 heures hebdomadaires. Pour autant, ce même patronat incorpore des nouvelles technologies autant qu’il le peut dans sa combinaison productive : cela rend le travailleur plus productif, mais il n’en récupère aucune contrepartie en terme d’horaire ou de salaire.

En d’autres termes, alors que le progrès technique devrait être un facteur d’émancipation (suppression des tâches répétitives à faible valeur ajoutée : le poinçonneur des Lilas) et de progrès social, le patronat a réussi à le dévoyer pour en faire un instrument d’aliénation au nom de la compétitivité.

Tant mieux pour l’actionnaire, mais est-ce soutenable à long terme ?

![]() Hors ligne

Hors ligne

#14 10/11/2015 10h42

- misteronline

- Membre (2015)

Top 50 Expatriation - Réputation : 155

Je vais hausser mes lunettes roses.

Les salaires (même les bas salaires) repartent à la hausse aux Etats-Unis, ainsi qu’en Allemagne. Le quasi plein-emploi est de retour dans ces 2 pays, et cela redonne l’avantage au salarié.

L’exode rural historique qu’a connu la Chine, ayant permis à ce pays devenu l’atelier du monde, de peser sur les échelles de salaire des pays développés (du moins dans le secteur industriel) touche à sa fin, et pour l’instant d’autres pays émergents n’arrivent pas à prendre le relais (cela demande une combinaison de facteurs humains, capitalistiques et politiques que peu de pays savent offrir, et la Chine est peut-être le dernier pays qui aura connu la sortie de la pauvreté par l’industrialisation, car l’avenir des usines est dans l’automation, l’Inde d’ailleurs mise désormais plus sur l’usine du futur et le tertiaire à haute valuer ajoutée).

Les démocraties ne pourront pas survivre sans partager a minima les gains de productivité avec leur peuple, et comme il l’a toujours fait, le capitalisme s’adaptera au politique : rétrocéder un peu plutôt que périr.

Quelle croissance pour les méga caps ?

Du progrès, de l’innovation, des gains de productivité, pouvant bénéficier à une large classe moyenne.

On n’a pas fait mieux pour le ROI à long-terme.

A la bourse, un mec achète, un autre vend, les deux pensent faire une affaire. Jean Yanne.

![]() Hors ligne

Hors ligne

Discussions peut-être similaires à “quelle croissance pour les mega caps ?”

| Discussion | Réponses | Vues | Dernier message |

|---|---|---|---|

| 903 | 384 620 | 30/12/2023 16h21 par Valeuraction | |

| 212 | 96 213 | 26/04/2024 11h17 par ArnvaldIngofson | |

| 146 | 79 859 | 02/08/2023 19h10 par EricB | |

| 15 | 4 319 | 01/09/2020 16h38 par Nemesis | |

| 20 | 7 911 | 03/11/2020 18h22 par Larbinator | |

| 9 | 1 939 | 13/08/2014 10h42 par espenlind13 | |

| 3 | 3 690 | 05/07/2011 20h27 par spiny |

Pied de page des forums

![]() Parrainages

Parrainages

Louve Invest

Prosper Conseil